Всем привет! Решил разобраться, действительно ли выгодно пользоваться спец. пакетами от банков, которые предлагают в качестве альтернативы кэшбеку — мили для покупки авиа-билетов и бронирования отелей, трансфера и прочего.

Пришёл к выводу, что нет, не выгодно. И вот почему: (по-крайней мере, прежде чем соглашаться, убедитесь, что вас всё устраивает, имея в виду ловушки, изложенные ниже)

Почему это кажется выгодным?

За каждые потраченные N денег (не только рублей) вы получаете M миль. Мили имеют рублёвый эквивалент и если переводить накопленные мили в рубли, то «мильный кэшбек» может получаться даже больше, чем обычный рублёвый (который за любую покупку обычно 1%), порядка 3-4%, зависит от предложения. Уже кажется выгоднее рублёвого кэшбека, не так ли? За эти мили можно купить билеты практически всех авиакомпаний, и заказать отели у сотен или тысяч партнёров. Плюс страховка путешественника включена и другие плюшки типа priority pass.

Мили, бонусы, баллы. Кому принадлежит валюта программ лояльности?

Почему это реально не выгодно:

ловушка 1. Вы получаете M миль за каждый целые N рублей, т.е. округляется до целого в меньшую сторону). Например, в условиях говорится «4 мили за каждые 35 рублей» — значит за 69 рублей вы получите не почти 8, а ровно 4 мили. Когда вас подсекает менеджер, прикидывая расходы и доходы вместе с вами, он-то считает без этих нюансов, просто сложив все транзакции как общую сумму. Т.е. реально вы будете получать меньше миль, чем кажется при беглом подсчёте.

ловушка 2. Сами эти мили относятся к рублю по некоторому курсу, который, в общем-то, на момент покупки билета может стать другим (в теории). Может это и не столь вероятно, но тем не менее.

Самое страшное далее.

ловушка 3. Заявлено, что вы можете купить билеты чуть ли не у любой авиакомпании (менеджер даже может перечислить самые популярные, знаковые вам) — да, это так, только купить билеты за ваши мили вы можете исключительно на сайте банка по его ценам (разумеется, с накруткой). А вовсе не там где хотите или где вам удобнее. Только на сайте банка, по его ценам.

Идём экспериментальным путём: открываем 3 сайта: www.alfamiles.com от Альфа-Банка, travel.vtb24.ru от ВТБ24 и популярный агрегатор www.skyscanner.ru для сравнения. Забиваем одни и те же параметры поиска, находим одинаковые перелёты во всех трёх системах (те же рейсы, те же даты и время) и сравниваем цены в рублях. Лично у меня skyscanner всегда выдавал дешевле на 10% и более. Вот тут банк и отрабатывает и страховку и priority pass и прочие плюшки. Т.е. вы зарабатываете 3-4% дохода и переплачиваете потом 10% на билетах.

ловушка 4. Про скидки на трансфер, аренду, оздоровительные курорты партнёров — я полистал какие там партнёры — по таким ценам, даже со скидками, мне эти услуги не нужны. Не знаю как вам.

Если сравнить с обычным кэшбеком в рублях — то там всё понятно и просто — получаешь деньги назад на карту и тратишь как хочешь. И заказываешь билеты где хочешь =) Очевидно, это прозрачнее и удобнее.

Ужасы бонусных миль

Но есть в этих милях и небольшой позитивный момент — мили со временем сгорают и это есть стимул отправиться в путешествие, что само по себе — хорошо (пусть и требует расходов). Иначе можно всю жизнь дома просидеть =) В общем, как посмотреть.

Справедливости ради, нужно заметить, что условия и предложения регулярно обновляются, и может быть с какой-то стороны, для кого-то какой-то пакет и окажется выгодным, нельзя сказать за всех. Но мораль такова — нужно всё тщательно проверять и считать самому, а не доверяться менеджерам.

В общем, бдительность наше всё. Не торопитесь соглашаться, сначала внимательно проверьте — будет ли оно вам выгодно.

Всем добра!

Источник: www.drive2.ru

Программа лояльности Мультибонус от банка ВТБ

Программа Мультибонус ВТБ банка – это поощрение клиентов банка за сотрудничество. Цель программы – привлечь новых клиентов, а также удержать постоянных. Практически каждое кредитно-финансовое учреждение разрабатывает такое предложение, но особенность ВТБ – возможность выбора. Люди, оформляющие карту, сами могут решить, как они могут быть вознаграждены за активные покупки.

Что такое программа Мультибонус ВТБ?

Концепция Мультибонуса состоит в следующем. Банк предлагает клиентам после получения карточки самостоятельно выбрать одно из направлений программы:

- «Коллекция»: за покупки начисляются бонусы. Это своеобразная виртуальная валюта, за которую затем можно будет купить товары на сайте программы – multibonus.ru

- «Cash back»: здесь начисляются не бонусы, а бонусные рубли. Принципиальное отличие вторых состоит в том, что ими можно не только расплатиться за товары из каталога, но и обменять на настоящие деньги;

- «Путешествия»: вместо бонусов – мили, за которые можно купить билеты, получить скидку на оплату гостиницы и т.д.

Мультикарта Банк ВТБ, Лиц. № 1000

бонусами за покупки

на остаток по карте

Оформить карту

Все бонусы начисляются на специальный счет до конца месяца. Но не в тот месяц, когда были совершены покупки, а в период после него.

Бонусные рубли, мили и бонусы хранятся на счету в течение одного года.

Как подключиться к программе?

Стать участником могут не только обладатели карт ВТБ, но и Почта Банка (карта «Вездеход» – дебетовая и кредитная).

Для начала нужно зарегистрироваться в личном кабинете системы:

- Нужно выбрать раздел «Регистрация» на сайте программы – multibonus.ru.

- В анкете нужно указать ФИО, контактные данные (номер мобильного телефона и адрес электронной почты), дату рождения.

- Но мобильный телефон, который был указан в анкете, придет СМС-сообщение. В нем будет указан специальный цифровой код, который станет ключом для входа в личный кабинет.

- Позже – после первого входа – можно будет поменять пароль.

Когда появился доступ в систему, можно зайти в личный кабинет и выбрать одну из подходящих опций – «Коллекция», «Cash back» или «Путешествия».

Условия программы

Размер начисленных миль или бонусных рублей зависит от того, сколько денег будет потрачено с карточки:

Мультикарта Банк ВТБ, Лиц. № 1000

бонусами за покупки

на остаток по карте

Оформить карту

- 1% – при тратах до 30 000 рублей;

- 1,5% – при тратах до 75 000 рублей.

Повышенный тариф – 15% – начисляется в том случае, если расчеты происходили в магазинах-партнерах банка.

Часть своих вознаграждений можно потратить на благотворительность. А именно – на поддержку проекта «Миссия: чистая вода» – на очистку российских водоемов.

Как проверить баланс бонусов ВТБ Мультибонус?

В личном кабинете на сайте программы можно посмотреть, какой размер вознаграждений начислен. Там же можно перевести свое вознаграждение на счет карточки, то есть сделать бонусы настоящими рублями.

- Зайдите в кабинет.

- Перейдите в раздел «Мой баланс».

- Нажмите на кнопку «Перевести».

- Дождитесь зачисления – процесс может растянуться на 2-3 дня.

Тоже самое можно сделать в мобильном приложении. Как подключить приложение Мультибонус ВТБ? Его нужно скачать в Google Play или App Store и зайти по паролю, совпадающему с паролем для личного кабинета на сайте. Скачивание – бесплатная процедура, занимающая пару минут.

Как потратить бонусные баллы?

Вознаграждение от банковской организации можно потратить на товары и услуги, которые располагаются на сайте бонусной системы. Просмотреть каталог можно только после авторизации в системе. Выбирать можно среди этих категорий:

- путешествия;

- товары и услуги;

- сертификаты.

Там содержится около 4 000 позиций, список постоянно пополняется, количество партнеров кредитной организации растет.

Каталогом можно управлять с помощью фильтров. Поиск можно отсортировать по цене, по типу товара (для дома, дачи, для спорта, путешествий, билеты в кино), по популярности. Выбранные товары попадают в виртуальную корзину – раздел «Мои заказы».

Можно покупать только за счет бонусов, а можно добавлять недостающую сумму с карточки. Но эту опцию каждый продавец определяет самостоятельно.

Магазины-партнеры банка ВТБ, где можно получить повышенный кэшбэк – 15%:

- Sephora;

- Lamoda;

- Adidas;

- Honor;

- Vichy;

- Ecomarket;

- Л’Этуаль;

- Перекресток и др.

Все магазины можно разделить на разные категории: красота, здоровье, одежда, отдых, услуги, строительство и ремонт.

Кэшбэк начисляется в течение 90 дней после совершения покупки.

Могут ли сгореть бонусные баллы?

Баллы сгорают только через год после их начисления. Никакие манипуляции с карточкой не «сожгут» их – ни перевыпуск, на потеря пластика. Однако некоторые действия могут повлиять на вознаграждение:

- неучастие в программе и бездействие карточки в течение полугода;

- деактивация личного кабинета и выход из программы.

Телефоны горячей линии

Если нужно срочно задать вопрос сотрудникам банка по поводу Мультибонуса, можно воспользоваться круглосуточной горячей линией. Для клиентов ВТБ и Почта Банка работают разные линии.

Если вопрос к технической службе несрочный, можно воспользоваться формой обратной связи для написания письма.

Источник: mainfin.ru

Скидки, мили, бонусы и баллы: как выбрать лучшую систему лояльности и не дать себя обмануть

Лучшие финансовые лайфхаки в нашем Telegram-канале. Без спама и назойливых новостей. Подписывайтесь, чтобы ничего не пропустить.

Сережа копит мили и уже накопил на билет до Барселоны, а Аня получает кэшбэк с каждой покупки и складывает на накопительный счет. Кто умнее?

На самом деле и Аня, и Сережа молодцы. Они проанализировали свои покупательские привычки, поставили цели, выбрали подходящий им банк и подходящую карту. Теперь у них все хорошо. Хотите также? Мы расскажем, на какие бонусы стоит рассчитывать с вашими доходами и на что обратить внимание при выборе.

На данный момент в России действуют десятки (если не сотни) бонусных программ от банков. Есть как хорошо известные и разрекламированные («Спасибо» от Сбербанка, «Аэрофлот Бонус», Tinkoff Black), так и множество менее известных. Как из них выбрать ту единственную, что принесет больше всего пользы именно вам?

Сразу оговоримся, почему единственную. Дело в том, что большинство программ лояльности начинает работать только тогда, когда оборот по карте каждый месяц составляет не менее (например) 10 000 рублей. Вы можете оформить себе хоть пять таких карт с разными видами накоплений, но

1) вам придется внимательно следить за оборотом по каждой карте,

2) платить за обслуживание каждой из них.

С другой стороны, есть карты с бесплатным обслуживанием и без ограничения минимального оборота в месяц. И все же ведущие финансисты советуют остановиться на одной карте, досконально изучить все ее плюсы и минусы и пользоваться ей как основной. И лучше всего, когда она универсальна и предусматривает и бонусы, и кэшбэк, и проценты на остаток. Но, как правило, такие карты предлагают банки не из первой десятки.

![]()

Нужна ли мне вообще эта карта?

Карты с программами лояльности почти всегда дороже в обслуживании, чем обычные. Цена варьируется от 0 до 3000 рублей за год.

В среднем кэшбэк составляет 3 % от трат. Значит, чтобы получить за год 5000 рублей кэшбэком, тратить нужно от 14 000 рублей в месяц. Но помните, что в эту сумму не входит снятие наличных или покупки в интернет-магазинах.

Хорошо проанализируйте свои траты. Не только общую сумму, но и где именно вы ее оставляете. Подавляющее большинство бонусных программ зачисляет проценты только с оплаты картой, игнорируя покупки в интернете, оплату ЖКХ, переводы на другие карты и (конечно же) снятие наличных. Если вы покупаете продукты на базаре за наличку, а одежду – на алиэкспрессе, бонусов вы не получите.

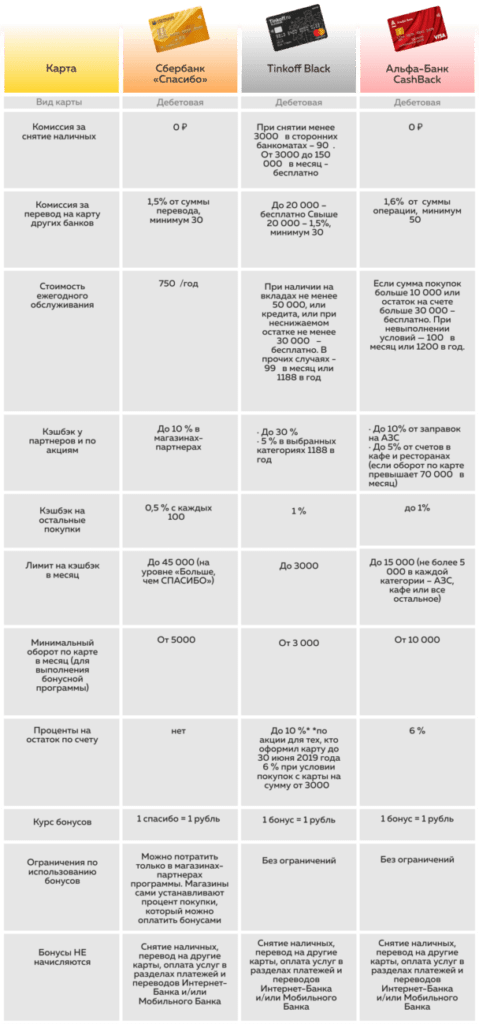

Но и те, кто все время расплачивается картой, в бонусах не купаются. Вот примерный расклад по самым популярным программам:

Итак, если вы тратите в месяц при оплате картой 20 000 рублей, то от Сбербанка вы получите минимум 100 «спасибо», от Тинькофф – 200 баллов и 100 баллов – от Альфа-Банка (так как при обороте карты ниже 70 000 рублей в месяц банк возвращает только 0,5 % за покупки в прочих категориях). Зато если вы будете совершать покупки только у партнеров банка и в выбранных категориях (5%) – получите 1000. Немного, но приятно.

Возникает закономерный вопрос: так, может, расплачиваться этой картой ТОЛЬКО в выбранных категориях, причем завести одну карту сразу на всех: на маму, папу, брата, его жену, семью друга и пятерых коллег? Нет, так не получится. Во всех банках предусмотрен пункт договора на этот счет: при подозрении, что карту используют с целью охоты на бонусы, банк оставляет за собой право заблокировать карту и аннулировать полученные баллы.

Зачем банку мне платить?

Дело в том, что программы лояльности банки придумали не для того, чтобы дать вам немного денег (вот так сюрприз, да?). Им нужно, чтобы вы:

1) увеличивали оборот по картам,

2) увеличивали «несгораемый остаток» на депозитах,

3) демонстрировали свое покупательское поведение.

То есть они за вами следят. Миллионы клиентов дают почву для масштабных маркетинговых исследований: как ведут себя в магазинах люди со средней зарплатой в 30 000 рублей и чем их покупки отличаются от покупок людей с зарплатой в 80 000 рублей? Что покупают себе люди с доходом от 200 000 рублей в месяц и на что тратят деньги те, кто живет в кредит?

Все эти бесценные сведения они используют, чтобы потом заработать на нас с вами: предложить товар по акции, поменять условия кредита, прислать нужную рекламу. Такие исследования обошлись бы дороже, если бы банк заказал их сторонней организации. А тут всего за 100 бонусов в месяц – вся наша психология как на ладони. Удобно.

Но есть и еще одна цель, которую преследуют банки: перевести как можно больше клиентов в пространство электронных платежей. Ведь когда вы платите наличными – вы просто перемещаете бумажки из своего кармана в карманы продавцов. А вот когда вы платите картой, вы:

- платите за обслуживание карты,

- храните деньги на депозитном счете (то есть, технически, даете банку ими пользоваться),

- платите за дополнительные услуги (смс-уведомления, комиссии за переводы, комиссии за снятие наличных…),

- продавцы платят банкам за транзакции и дополнительные услуги (установка и обслуживание терминалов, комиссии с продаж…).

На всех этих операциях и комиссиях банк довольно неплохо зарабатывает. Чем больше клиентов пользуется картой на постоянной основе – тем лучше.

Откуда берется кэшбэк?

Конечно, это не деньги банка. Это ваши собственные деньги, которые вам возвращают, просто обычно вы их не видите. Например, когда вы покупаете лимонад за 100 рублей, продавец получает из них примерно 97. Рубль забирает платежная система (Visa, MasterCard), рубль – банк продавца и еще рубль – ваш банк (пропорции довольно условны и сильно зависят от условий вашего банка и вашей карты). Вот банк-то и готов вернуть вам рубль назад, чтобы растопить лед в ваших отношениях и, возможно, пробудить новые горячие чувства.

Но откуда же тогда берутся остальные 2-5-30 рублей, которые вам обещает банк?

Все, что касается повышенных кэшбэков, – это скидка продавца. Логичнее всего сравнить ее с комиссионными агентов по продажам. Например, магазин нанимает агента, который будет ходить по квартирам и продавать его пылесосы. Вы покупаете пылесос за 50 000 рублей, из них 40 000 рублей забирает магазин, а 10 000 рублей – агент. В случае с банками – банк выступает таким агентом.

Он рекламирует вам товар магазина-партнера, а магазин-партнер за продажу переводит ему отчисления. Часть отчислений банк возвращает вам. Все эти «агентские комиссионные» уже заложены продавцом в стоимость вашей покупки. Поэтому один и тот же товар может стоить дороже в магазине, который предлагает посетить ваш банк, и дешевле в каком-нибудь другом магазине, который такой договор ни с кем не заключал.

По этой же системе работают различные кэшбэк-сервисы, но о них мы напишем отдельно.

Но есть и редкие случаи, когда банк действительно доплачивает вам из своего «кармана». Например, кэшбэк в 5-8 % за заправку на АЗС. Чаще всего на таких возвратах банк действительно уходит в минус. Но не переживайте – это с избытком компенсируется ростом числа клиентов и их вкладами на карты.

А что кроме денег?

Помимо возврата наличных, банки могут предложить вам начислять мили за покупки.

Важно: карты с кэшбэком и мильные карты – это не обязательно разные карты. Существуют карты, которые позволяют владельцу самому выбирать, что получить с покупки: наличные или мили. Например, «Мультикарта» банка ВТБ.

А на сайте Тинькофф приводят такой расчет для карты ALL Airlines:

Если каждый месяц тратить 25 000 рублей, за год накопится 6000 миль. Хватит на бесплатный перелет Москва — Сочи стоимостью до 6000 рублей.

За обычные покупки начисляется мало миль, а за покупки авиабилетов или туров – много. Специализированные мильные карты помогут накопить вам мили гораздо быстрее, но только в том случае, если вы очень часто летаете. Например – в командировки по работе. Если же работа у вас не разъездная, вам выгоднее будет копить по чуть-чуть с обычных покупок. Или вовсе получать кэшбэк и откладывать его на билеты.

При этом не забудьте, что накопленные мили часто можно использовать не только для покупки авиабилетов, но и чтобы повысить себе класс обслуживания. Но надо здраво рассчитывать свои возможности: мили обычно сгорают через 20–36 месяцев после начисления. Имейте в виду, что программы начисления миль привязаны не к авиакомпаниям, а к альянсам.

Если вы уже участвуете в программе Аэрофлот-бонус, то незачем заводить отдельную карточку Air France: обе компании относятся к одному альянсу. Крупных альянсов три: Star Alliance (27 авиакомпаний), SkyTeam (20 авиакомпаний) и Oneworld (15 авиакомпаний). Посмотрите, к какому из альянсов относятся авиакомпании, которыми вы летаете чаще всего. Если к разным – имеет смысл завести «мильные» карты для каждого из них.

Станислав Климкович, руководитель отдела экономики и финансов ООО «Тайм Консалтинг»

Зачем банкам или магазинам выплачивать проценты от покупок? Кэшбэк — это развод или лохотрон? Но на самом деле возврат денег выгоден и банкам, и магазинам. Продавец предлагает пользователям и потенциальным покупателям некий товар. Чтобы получить наибольшую прибыль, продавцам необходимо потратить средства на рекламу, что чаще всего и делает процесс продажи выгодным.

Соответственно, если реклама будет наиболее эффективной, то и цену на продукцию можно снизить. Разницу в сумме возвращают клиентам в виде кэшбэка. Услуга кэшбэка выполняет именно эту роль — выделяет почти одинаковые товары среди конкурентов. И именно это является рекламой, которая привлечет больше клиентов, а значит, и сделает больше продаж.

Так же работают скидки — магазин делает баннер, на котором указано, что у них есть скидки на определенные товары. Потенциальных покупателей привлекают низкие цены, и они покупают больше товаров, а значит отдача от рекламы растет. Однако покупатели увеличат и продажи тех товаров, что не имеют скидок. Таким образом продавцу компенсируются и траты на рекламу, и разница в ценах.

Но у кэшбэка преимуществ намного больше, потому что для пользователя психологически более приятно не просто за меньшую сумму купить товар, а именно получить деньги обратно. И для банка более выгодно получить деньги от вас, использовать их в своих целях, а уже потом отправить покупателю его проценты.

Выводы:

Рассчитывать на кэшбэк как на хороший источник дохода не стоит. Это только приятный бонус, зачастую – довольно небольшой. И он совсем потеряет смысл, если вы начнете тратить больше денег и совершать ненужные покупки в погоне за лишними баллами. Но вот получить дополнительную скидку на покупку, которую вы все равно планировали совершить, – лишним не будет.

Поэтому полезно для текущих расходов держать карту с подключенной программой лояльности. Это даст вам возможность немного экономить на стандартных тратах, а при планировании крупных покупок – рассчитывать на хорошую скидку от продавца.

Что делать, если дешевые порошки не отстирывают пятна, а на аква-окси-био-нано порошок жалко тратить огромные деньжищи? Наша читательница Obscur Duchesse делится своим опытом приготовления порошка:

«Ни «Дося», ни «Фея» там какая-нибудь мне лично вообще ничего не отстирывает)) Делаю порошок сама.

Источник: fintolk.pro