Деньги есть не там, где их умеют много зарабатывать, а там, где знают, как их грамотно тратить. Как распределять семейный бюджет на месяц правильно так, чтобы хватало на все необходимое, маленькие радости, и еще получалось копить? Об этом вы и узнаете из данного обзора.

Планирование семейного бюджета: чего нельзя допускать?

Вести семейный бюджет нужно обязательно. Почему? Иначе вы будете тратить много денег на еду, и у вас не будет оставаться на крупные покупки, развлечения, отпуска. Другой вариант – деньги вообще будут непонятно куда расходиться и заканчиваться раньше, чем вы их заработали. Это происходит намного чаще, чем может показаться – и ноги проблемы растут из финансовой безграмотности.

Рассмотрим основные ошибки, которые допускают люди при планировании семейного бюджета:

- Беспорядок в финансах и в голове – деньги любят порядок и счет. Если вы думаете, что их будет много тогда, когда вы начнете зарабатывать столько то и столько то, то сильно заблуждаетесь. Деньги есть в том доме, где их содержат в порядке – считают, учитывают, планируют, тратят с удовольствием и с умом.

- Игнорирование «дыр». Такие «дыры» есть в любом семейном бюджете – и деньги утекают в них, как вода. Обращаться с главными пожирателями финансов нужно особым образом и очень строго. В среднем в неизвестном направлении у семьи уходит 10-40% дохода – и это очень много. Когда поймете, сколько именно и куда именно уходит, то сможете предпринимать меры.

- Непонимание того, куда и сколько уходит денег. Пока вы не ведете учет и не считаете в процентах своих ежемесячные расходы по категориям, вы не знаете, сколько тратите на питание, сколько на развлечение, авто, транспорт, салоны красоты и так далее. Открытия для многих оказываются удивительными и далеко не приятными. Повышайте эффективность планирования – не так важно даже, сколько именно денег в месяц вы потратите, как то, куда именно они пойдут.

- Отсутствие целей – вы должны понимать, зачем считаете, планируете, ограничиваете себя в чем-то, и что вам это даст. Когда впереди будет стоять цель в виде покупки машины, шубы или поездки на море, жить по новой схеме будет намного проще и приятнее.

- Незнание смысла тайм-менеджмента. Это не страшное новомодное слово, а умение планировать свою жизнь – и касается это как финансов, так и других вопросов, сфер.

- Игнорирование необходимости своевременного погашения долгов – сначала вы тянете до последнего, а потом ищете, чем бы покрыть хотя бы ежемесячные проценты по кредитам. Так быть не должно – сначала долги, а потом другие траты.

- Растрата основной части семейного бюджета в первые дни поступления средств – зарплату получили, и можно гулять, тратя деньги направо и налево. Рано или поздно (а обычно рано) они заканчиваются, приходится считать и планировать остатки, что сделать эффективно очень проблематично.

- Отсутствие резервов – у каждого человека, в каждое семье должна быть подушка безопасности. Вы можете точно рассчитать расходы до копейки, но от непредвиденных ситуаций (сломалась машина или компьютер, вы заболели и т.д.) не застрахуетесь. Чтобы не выходить за ежемесячные лимиты, сделайте маленький запас – он покроет непредвиденные расходы.

Пример правильного расходования средств – вы получаете деньги, погашаете долги и создаете резерв (его процент от ежемесячного дохода определяется в индивидуальном порядке). Затем нужно будет оплатить постоянные расходы (коммуналка, проездной на метро, детский сад, пр.) и распределить остаток денег на личные нужды. На личные нужды финансы оптимально распределять не просто так, а по статьям – что на обучение, что на вещи и развлечения.

Секрет Миллиардера: Как правильно тратить деньги | Жизнь в КРЕДИТ! Россия и Финансовая Грамотность.

ФИНАНСОВАЯ ГРАМОТНОСТЬ за 6 минут | Контроль личных финансов

Экономия семейного бюджета: полезные советы

Как научиться планировать бюджет, если ранее вы ничем подобным не занимались? Данные советы помогут достичь успеха:

- Создайте себе мотивацию – то есть хорошенько подумайте, зачем именно вы начали экономить. Это может быть покупка телевизора мечты, поездка летом на море, курс массажей, да что угодно с учетом потребностей, расходов, доходов и стиля жизни. Главное видеть цель – так проще организовывать себя и стойко переносить ограничения (а они, конечно, будут).

- Решите, что вам проще – начать тратить меньше или зарабатывать больше. Кому-то проще оставить практически все прежние траты, но повысить уровень доходов и начать откладывать, кто-то настроен на режим экономии. Оба варианта рабочие – главное выбрать свой.

- Всегда учитывайте доходы и расходы – если деньги нигде не фиксируются, они уплывают в никуда, проверено. Глядя на отчет, вы сможете понять, что было потрачено на дело, а что на разные «шалости», и учтете это на будущее.

- Откройте сберегательный счет – желательно, чтобы это был депозит без возможности досрочного снятия наличных денег. Получится самая эффективная для создания финансового резервного фонда семьи схема.

- Будьте реалистичными – не ставьте недостижимых целей, начните с малого и не отступайте.

Упорядочивать семейный бюджет нужно дружно – вместе с другими членами семьи, ответственными за деньги. Ведь если муж экономит, а жена тратит, или наоборот, экономить не получится. В ряде случаев бюджет приходится пересматривать очень кардинально – не бойтесь этого. Иногда старые схемы являются действительно провальными, а новые быстро помогают добиться успеха. С деньгами нужно обращаться грамотно – и тогда они будут вас радовать, а не разочаровывать.

Программы для планирования семейного бюджета

С тем, что вести семейный бюджет нужно обязательно, мы разобрались. Также мы выяснили, как его следует вести, а чего нельзя делать ни в коем случае. Самое время перейти к следующему пункту – а именно куда записывать доходы и расходы. Среди возможных вариантов – обычная тетрадка, амбарная книга или специальная программа. Удобнее всего для ведения учета использовать программный софт – тем более что он есть и для ПК, и для планшетов или смартфонов.

Преимущества специальных программ:

- Удобное формирование отчетов – ПО самостоятельно сформирует отчетность и предоставит вам данные для анализа семейного бюджета. Останется определиться со стратегией и разработать план дальнейших действий.

- Ведение нескольких типов счетов – например, общий бюджет дома, пифы, банковские депозиты, пр. Так вы ничего не забудете и не перепутаете.

- Возможность планирования финансов – а правильное планирование позволяет просчитывать шаги наперед.

- Расчет кредитов и вкладов с калькулятором – очень мотивирующая опция.

- Контроль за долгами – благодаря специальной программке, вы не забудете, где должны и сколько именно денег.

- Защита данных – информация шифруется паролем.

- Напоминания – о необходимых обязательных платежах и разовых ежемесячных тратах (например, взносы, подарки).

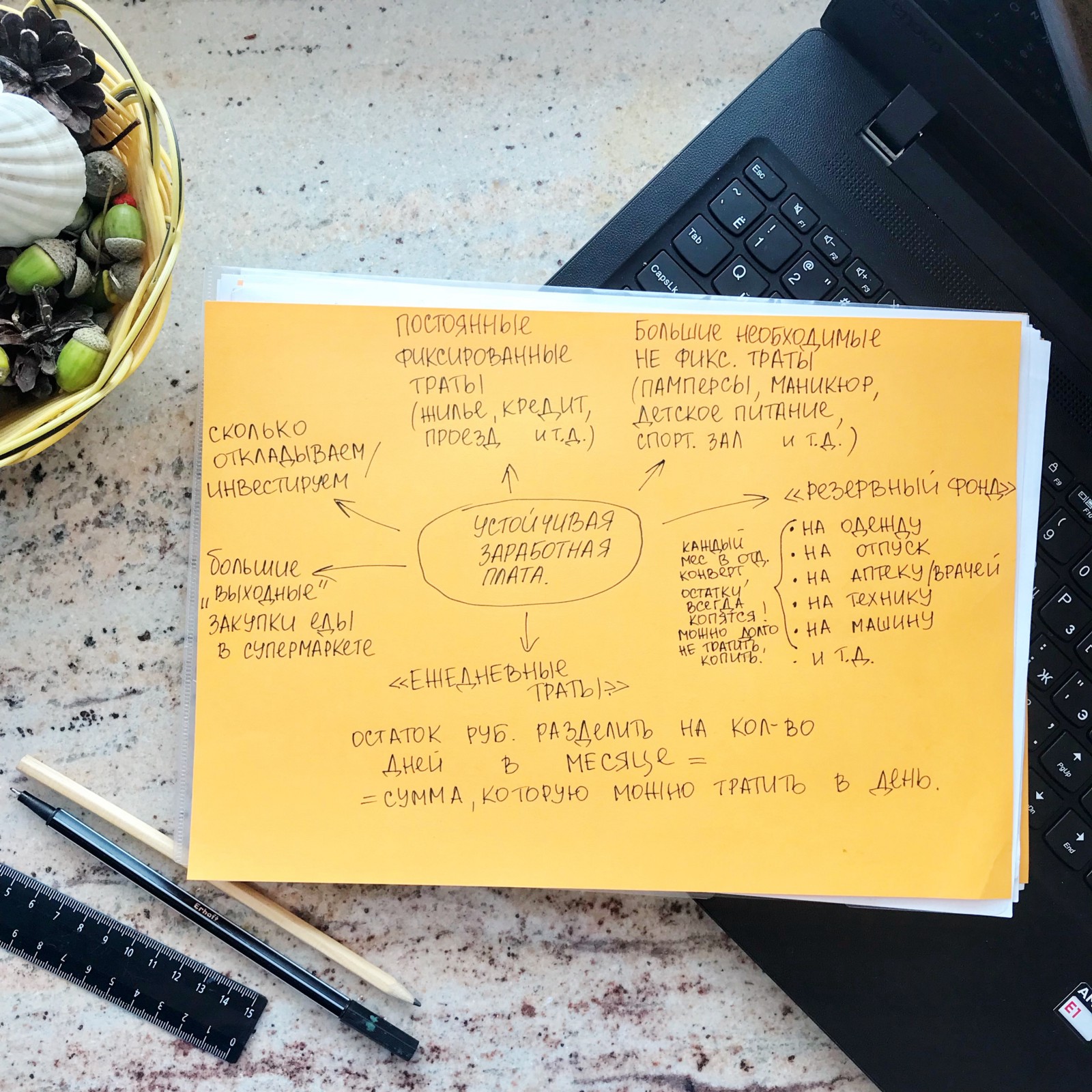

Как правильно распределить семейный бюджет на месяц

Все изучали в школе косинусы и интегралы. Мы знаем, почему яблоко падает вниз, а не улетает в небеса. Но многие ли смогут грамотно распределить семейный бюджет на месяц? Зачастую деньги, с таким трудом заработанные, просто просачиваются сквозь пальцы. Как организовать доходы и расходы семейного бюджета, чтобы появилась возможность осуществить мечты?

Немного стратегии

Первым делом определяем цели на какой-либо период. Желаете съездить на море в конце лета? Закончить ремонт гостиной? Сделать подарок маме к юбилею?

Подробно выпишите на лист бумаги пункты плана с распределением во времени. На этом этапе вы заметите, что какие-то расходы семейного бюджета не потянете. Это даст возможность скорректировать первоначальный план. Например, хотели совершить поездку в Карелию в конце июля, но вспомнили, что первого августа годовщина вашей свадьбы. Перераспределите расходы: перенесите поездку или измените план мероприятий на знаменательную дату.

Основы бюджетного планирования

Теперь приступайте к составлению семейного бюджета. Чтобы сделать это, определите расходы на месяц. Ежедневно записывайте их сумму, а в конце месяца произведите подсчет. Выделите основные составляющие семейного бюджета:

- питание,

- квартирная плата,

- хозяйственные товары,

- кредитные платежи,

- лекарства,

- связь,

- развлечения,

- одежда.

Отложите определенную сумму на непредвиденные расходы.

Таким же образом формируйте список доходов семейного бюджета на месяц.

Теперь делим лист бумаги на 4 колонки:

- Числа месяца.

- Предполагаемый доход семейного бюджета на месяц с распределением по конкретным датам.

- Основные расходы семейного бюджета на месяц (по методу предыдущего пункта).

- Остаток денежных средств на конец дня (из второй колонки вычесть третью).

Источник: priumnojay.ru

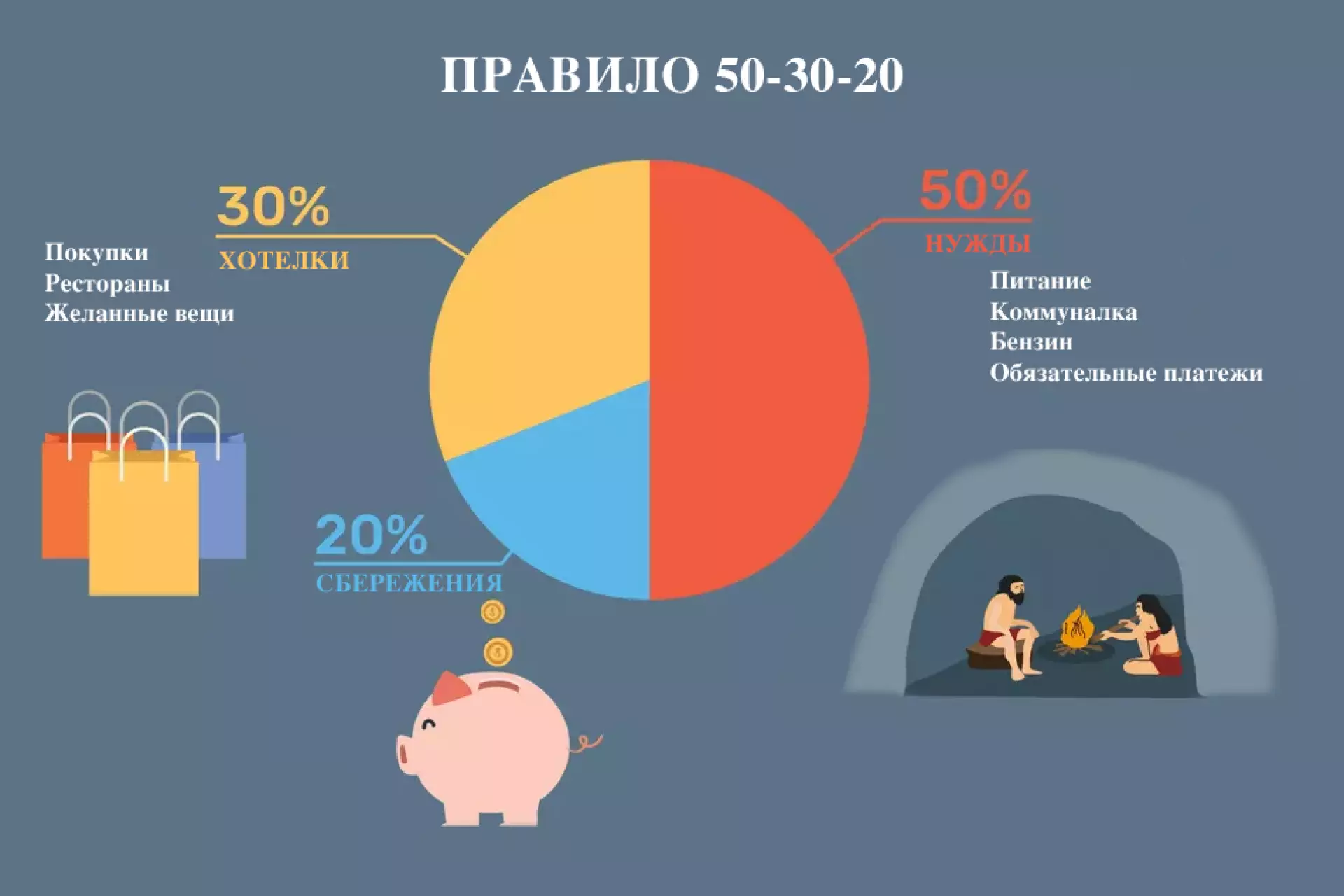

Метод контроля трат «50-30-20» и незапланированные расходы

Все люди хотят, чтобы их денег хватало на все потребности, желания и цели. Но для осуществления этого нужно действовать по какой-нибудь системе. Одна их них основана на правиле «50-20-30». Оно помогает правильно и рационально распределить денежные средства.

Правило «50-30-20» для распределения расходов

Если раньше вы никогда не занимались систематизированием своего семейного бюджета, то прежде чем внедрять новое правило, необходимо некоторое время понаблюдать за ежемесячными тратами. Опыт других людей не подойдет, так как каждый имеет свой список расходов.

Для эффективного управления личными финансами и внедрения системы «50-20-30» не нужно составлять сложные планы и таблицы. Будет достаточно распределить все свои траты на три категории:

- Первая составляет 50% всего дохода. В нее входят расходы на питание, оплату коммунальных услуг и другие обязательные платежи.

- На вторую отводится 20%. Это будут сбережения на мечту, открытие своего бизнеса, инвестиции в прибыльное дело или же эти деньги можно использовать на уплату долгов, если они есть.

- На третью категорию отводится 30% дохода – они предназначены для развлечений, покупку не очень нужных, но желанных вещей.

Как внедрить правило «50-20-30» в свою жизнь?

Для удачного внедрения этой системы нужно сделать несколько важных шагов.

Нужно определить свой ежемесячный фиксированный доход – это будет основа для будущего распределения трат. Как правило, в него входят зарплата, доходы от инвестиций, рента и другие потоки. Постарайтесь наиболее точно определить эту цифру, не включая маловероятные доходы. В конце концов, вы можете не получить премию, даже если на нее очень рассчитывали.

Нужно подсчитать текущие расходы за месяц. Их все необходимо записывать, чтобы потом с ними работать.

Представьте, что вы два-три раза в неделю выпиваете каппучино с коллегами в ближайшей к работе кофейне. Казалось бы, мелочи, всего 200 рублей. Однако за месяц это 12 чашек, то есть 2400 рублей. Для бюджета на кофе в 5000 рублей это почти половина. Понимаете, как все поменяется, если вы забудете про эти расходы?

Записывайте их сразу, чтобы не потерять или пользуйтесь специальными приложениями.

В конце месяца все эти траты необходимо пересмотреть и определить, можно ли от чего-то отказаться или заменить чем-то более дешевым. Например, утренний кофе, покупаемый по дороге на работу, можно заменить напитком, приготовленным дома и залитым в термос. Это буде стоить намного дешевле.

После анализа и корректировки своих расходов следует расписать их максимально близко к правилу «50-20-30». Постарайтесь, ведь это план расходов на ближайший месяц

В последующие месяцы придерживайтесь этого плана. Выбились — не беда. Просто учтите это при последующем распределении вашего бюджета.

За несколько месяцев вы научитесь легко планировать свои расходы и сможете эффективно сберегать и инвестировать полученный излишек.

Доступ для подписчиков

Это упражнение поможет распределить ваши доходы по правилу «50-30-20» и покажет, насколько вы его придерживаетесь.

На портале каждый материал сопровождается упражнением, которое поможет понять и применять на практике получаемые знания. Все они доступны подписчикам бесплатно!

Преимущества и недостатки этого метода распределения доходов

Эта система несложная, но вместе с тем она выполняет очень важную функцию: ведет учет ежемесячных трат. Правило «50-20-30» хорошо подойдет тем, кто не хочет дома заниматься сложными подсчетами, а также тем, для которых управление своими расходами в новинку.

Понравился контент?

Тогда в можете поддержать нас, чтобы портал развивался и оставался бесплатным.

Достоинства метода:

- Простота и гибкость. Не нужно вести учет каждой копейке. Просто выделяете на все будущие виды трат заранее подсчитанные суммы и стараетесь придерживаться этого плана. Пропорции правил можно подкорректировать под себя. Кроме основных 50% – их увеличивать нельзя. Вместо этого необходимо найти способ, как уменьшить расходы в этой категории.

- Ограничение второстепенных трат. Выделили некоторую сумму на развлечения (поход в ресторан, кино, уикенд в другом городе) и больше нее не тратите ни под каким предлогом. Это особенно полезно, если вы привыкли жить в долгах и хотите выбраться из этой ямы.

- Формирование накоплений. Если у вас есть сбережения, то это делает вас спокойным и более уверенным в завтрашнем дне. И любые непредвиденные ситуации не сделают дыру в вашем бюджете и не заставят влезать в кредиты и долги.

- Выработка правильных финансовых привычек. У вас наконец-то получится откладывать деньги и сокращать ненужные траты. Вы научитесь жить по своим средствам и не тратить их понапрасну.

А самое главное преимущество правила в том, что оно дает возможность не только делать накопления, но и баловать себя. Это поддерживает мотивацию. Более строгие системы с жесткими ограничениями, заставляющие человека вести жизнь аскета, лишенную радостей, очень часто обрекаются на провал.

Есть ли недостатки?

Конечно, как и в любой системе учета и планирования расходов. Правило «50-20-30» не смогут применить люди, доходы которых не имеют стабильности или очень низкие (в этом случае практически все средства уходят на основные потребности).

Итак, можно сделать вывод, что такую систему внедрить в жизнь не составит труда, ведь разделить траты на три категории не так уж сложно. Ее легко сможет применить любой человек и впечатление от нее будет только положительное.

Незапланированные расходы

Наиболее сильно семейному бюджету угрожают спонтанные, импульсивные покупки. Конечно, иногда нужно поощрять себя за успех. Также случаются непредвиденные ситуации, вынуждающие на серьезные траты. Но ведя контроль своих денежных средств, вы сможете уменьшить негативный эффект от незапланированных расходов.

Все расходы, не включенные в план распределения бюджета, разделяются на две категории: зависящие от вас и те, возникновение которых зависит от внешних факторов.

Непредвиденные расходы, которые зависят от вас

Незапланированные покупки, которые зависят от вас, характеризуют вашу жизнь: что имеете, чем увлекаетесь, как проводите свободное время, как сложились отношения с близкими и окружающими.

Например, налоги на недвижимость возникают при приобретении дома или квартиры, необходимость оформлять страховой полис – при покупке автомобиля. Иметь или не иметь эти траты решать только вам.

Давайте попробуем расписать траты, которые возникли или возникнут при приобретении имущества и из-за текущего стиля жизни.

Можно ли заранее включить в свой план непредвиденные расходы? Можно и необходимо. Консультанты по финансам советуют в таком случае иметь стабфонд – так называемую финансовую «подушку безопасности» (по-простому – заначку).

Приблизительная сумма такого фонда – расходы на квартал. Хранить его можно наличными, на краткосрочных депозитах или в виде облигаций. Такая заначка необходима для непредвиденных ситуаций и кризиса, но и использовать ее надо грамотно.

Нельзя тратить накопленные деньги на электроприборы или другие покупки на будущее, даже если на них действуют невероятные скидки. В том случае, когда крупные приобретения включены в ваш план, все равно хорошо обдумайте свое решение, взяв во внимание текущую ситуацию. Например, в случае выхода из строя старого холодильника, без нового не обойтись. Но вот приобретение квартиры или авто, тем более в кредит, может быть несвоевременным.

Есть универсальные методы, работающие для большинства непредвиденных случаев, которые составляют основу работы с личными финансами.

Первый выход из ситуации – изменить процентное соотношение распределенных доходов. Ваш бюджет вы разделили на определенные траты, условно назовем их «конвертами». Например, расходы на арендную плату и коммунальные услуги, на питание – и т.д. В случае незапланированных трат можно взять деньги из другого «конверта». Но такое решение нужно принимать взвешенно, поскольку оно повлечет за собой недостаток денежных средств в «конверте», который вы использовали.

Целесообразность принятой меры можно просчитать с помощью «квадрата Декарта». Это известный способ принятия важных решений. Его суть – оценка решения по таким критериям:

| Приму решение | Не приму решение | |

| Случится | Что случится, если я приму это решение? | Что случится, если я НЕ приму это решение? |

| Не случится | Что НЕ случится, если я приму это решение? | НЕ случится, если я НЕ приму это решение? |

Еще один эффективный метод, конечно, и он не всегда может сработать, – это умещение непредвиденных трат в семейный бюджет при помощи отсрочки: например, платежа за какие-либо услуги.

Если вышеперечисленные способы по каким-то причинам не уместны или не работают, то остается единственный выход – кредит. Конечно, он не самый желанный и приятный, ведь любой заем тянет за собой выплату процентов, порой немалых. В итоге это приведет к увеличению размеров непредвиденных расходов и возможности попадания в долговую яму. Но если трата неизбежна и вполне обоснована, то использовать этот метод все же стоит.

Когда лучше отказаться от незапланированных расходов? Конечно, это не касается тех трат, избежать которых нельзя, например, повышение арендной платы или каких-либо услуг. Но есть ситуации, зависящие от вашего выбора и грамотности принятого решения. Например, кто-то из знакомых пригласил вас на свадьбу и нужно выбрать подарок. Если лишних средств на его покупку нет, то разумнее будет остановиться на более дешевом варианте или вообще отказаться от приглашения.

Думать и действовать на долгосрочную перспективу – это гарантия стабильности и соблюдения намеченного курса даже в случае форс-мажора. Начинайте умно распределять ваши доходы прямо сейчас!

Автор статей по финансам, а также куратор курса «введение в личные финансы».

Источник: persfinance.ru