Планирование семейного бюджета – одна из основ управления личными финансами и достижения финансового благополучия.

Для чего он нужен?

- Определить размер суммы денег, которые Вы сможете не потратить на текущую жизнь, а направить на достижение своих целей и финансовой независимости (финансовой свободы).

- Обеспечить жизненный комфорт, чтобы деньги не «утекали сквозь пальцы», а тратились на что-то важное и нужное.

Все знают, что его необходимо планировать, но мало кто это делает.

Почему люди не планируют семейный бюджет?

На наш взгляд, существует две причины.

Первая заключается в неправильном к нему отношении.

Вторая в том, что усложняется сам процесс планирования семейного бюджета.

В данной статье мы дадим рекомендации для того, чтобы при минимуме вложений времени получать максимальную пользу для личных финансов.

Рекомендация № 1. Начните правильно относиться к семейному бюджету.

У многих грамотное управление личными финансами ассоциируется с необходимостью сильно экономить, лишать себя жизненных удовольствий. Это большая ошибка.

На самом деле, качество жизни должно вырасти. За счет чего это происходит?

Дело в том, что большинство людей минимум 20 % своих денег тратит необдуманно, впустую. К примеру, злоупотребление «энергетиками», частое питание в кафе, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, мобильная связь и т.п.), импульсивные покупки. Отказ от них никак не снизит жизненный комфорт.

Зато с каким удовольствием Вы сможете перенаправить часть сэкономленных денег на что-то действительно для Вас важное: уход за собой, отдых, хобби, подарки родным и близким.

Со второй части денег мы бы рекомендовали создавать личный капитал и начать путь к финансовой независимости и финансовой свободе.

Вы видите, что речь идет не о тотальном урезании расходов, а о расстановке приоритетов. Такое планирование семейного бюджета повысит качество жизни без необходимости зарабатывать больше.

Получается, семейный бюджет – это верный сторожевой пес, который охраняет Ваш жизненный комфорт и Ваши планы на будущее.

Семейный бюджет таблица

Рекомендация № 2. Не перегружать семейный бюджет мелочами.

Существуют программы, которые считают расходы в денежном выражении и в натуральном вплоть до граммов лука, который Вы съели за месяц.

Такая детализация не дает никакой пользы, а занимает много времени и сил. В итоге это надоедает.

Поэтому установите приложение в телефоне о ведении бюджета, в котором указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь и т.д.

Будем честны перед собой, планирование личного бюджета – это не самое интересное в жизни. Нужно уделять ему ровно столько времени, сколько необходимо. Поэтому минимум усилий – максимум результатов.

Рекомендация № 3. Вначале платите себе, потом всем остальным.

Человек получает зарплату, совершает расходы, а откладывает только те деньги, которые остаются в конце месяца. Но всегда найдутся очень «важные» и «срочные» потребности, на которые уйдут оставшиеся деньги. Это неправильный подход.

Намного легче сразу после получения зарплаты отложить ту сумму, которую Вы планировали направить на создание личного капитала, а оставшиеся деньги спокойно тратить. К цели движемся, плановые накопления создаем, поэтому тратим деньги с комфортом и спокойной душой.

Семейный бюджет и расходы семьи

Рекомендация № 4. Посчитайте, сколько стоит час Вашей жизни.

Некоторые люди стесняются экономить: как о них подумают, если они попросят скидку или возмутятся дороговизне товара. На самом деле, богатые не боятся оценок окружающих. Они знают цену деньгам.

Сколько стоит один час Вашей жизни? Предположим, что Ваша зарплата составляет 60 000 руб. при стандартном графике работы 176 часов в месяц. Получается, что один час Вашей жизни стоит 340 рублей.

Если у Вас утекает сквозь пальцы 20 % от доходов, то выкидывается на воздух 35 часов Вашей драгоценной жизни или почти одна рабочая неделя.

Только подумайте, Вы могли бы отдыхать целую неделю и при этом не потерять жизненного комфорта.

Будете ли Вы теперь стесняться спросить за качество предоставляемых Вам услуг или просить скидку? Надеемся, что нет.

Рекомендация № 5. Не пытайтесь много сэкономить на мелочах. Сокращайте крупные расходы.

Например, человек ради экономии едет на автобусе, а не на маршрутке, испытывая при этом дискомфорт и связанные с ним негативные эмоции. Затем «срывается» и лишние пару тысяч переплачивает в ресторане. Реального сокращения расходов не происходит, а негативный опыт остался.

Поэтому не пытайтесь чрезмерно экономить на мелочах. Проанализируйте наиболее крупные статьи Ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует закон Парето: 20 % усилий дают 80 % результата и наоборот.

Ведение семейного бюджета — это не сложно!

При соблюдении вышеперечисленных рекомендаций контроль расходов войдет в Вашу привычку, и будет восприниматься как само собой разумеющееся.

Тем более, планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека.

Семейный бюджет и расходы

Как прийти к оптимальным расходам. Есть два подхода.

Первый предназначен для людей с развитой силой воли и внутренней дисциплиной. В начале первого месяца Вы составляете план расходов, примерно прикидывая, куда и сколько денег нужно потратить. Затем в течение месяца Вы живете в соответствии с этим планом. Если на что-то денег не хватило, нельзя давать себе слабину и тратить больше.

Вам нужно максимально «насладиться» последствиями своих решений, отказать себе в чем-то. Это очень отрезвляет и на следующий месяц Ваш план будет более точен. И конечно, не забываем минимум 10 % от доходов отложить сразу после получения зарплаты.

Второй вариант подходит для людей с менее развитой силой воли, т.е. для всех остальных.

Первый месяц Вы просто записываете, куда уходят деньги. В конце месяца с вероятностью 95 % Вы будете в шоке от того, как распоряжаетесь личными финансами. Многие себе зададут вопрос: «Откуда я нахожу столько денег?».

Когда у Вас появятся конкретные цифры, можно подумать, как сократить расходы. Например, поискать более дешевый бизнес-ланч или подключить экономный тариф на телефон, в какие то выходные почитать интересную книгу вместо того, чтобы развлекаться в ночном клубе и т.д. В конце концов, за 3-4 месяца Вы придете к оптимальным расходам.

Как распорядиться прибавкой к зарплате?

Мы рекомендуем не меньше половины откладывать в личный капитал и лишь вторую часть тратить.

Предположим, Вы привыкли жить на 40 000 рублей в месяц, минимум 4 000 идут на достижение целей и остальные 36 000 тратятся. Вам повысили зарплату на 5 000 рублей. Что в такой ситуации сделает большинство? Увеличит расходы на всю эту сумму. Но ведь Вы привыкли жить на 36 000 рублей. Даже 2 500 рублей дополнительно к расходам позволят тратить больше.

Зато процесс накопления капитала на Ваши цели пойдет намного быстрее, когда ежемесячно инвестируемая сумма составит уже не 4 000, а целых 6 500 рублей. И так далее со всеми дополнительными доходами.

Богатые люди привыкли тратить меньше, чем они зарабатывают, а разницу направлять на создание и приумножение капитала. Вам стоит последовать их примеру.

Если вас заинтересовала тема семейного бюджета, то можете глубже изучить эту тему с помощью семинара «Семейный бюджет: как взять под контроль доходы и расходы». На него сейчас действует специальная цена 290 рублей. Подробности на странице интернет-магазина Центра финансовой культуры.

04.2017

Главная » Статьи » Для себя и семьи » 5 советов, как правильно планировать семейный бюджет (личный бюджет)

Источник: fincult.ru

Личный бюджет: как вести учет личных финансов

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей . Расскажем, чем личный бюджет отличается от семейного , как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

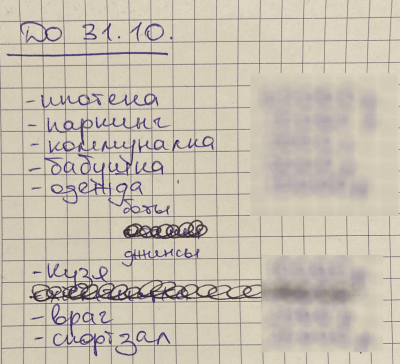

Например, я замужем, и у нас с мужем есть семейный бюджет . Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей ;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

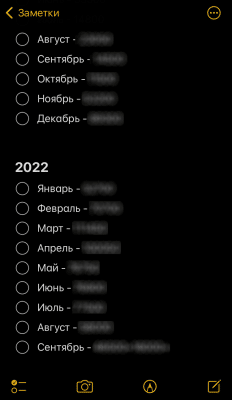

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

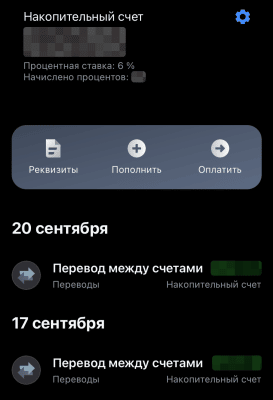

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно:перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забываюто непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Источник: www.raiffeisen-media.ru

Как вести семейный бюджет, чтобы денег хватало до зарплаты

Только половина российских семей ведет семейный бюджет, при этом цели россияне ставят на относительно короткие месяцы – от одного до шести месяцев. Как можно оптимизировать семейный бюджет, знают не многие. Поэтому в этом материале Bankiros.ru расскажет, как оптимизировать бюджет на примере обычной семьи из трех человек: супруги Марии и Михаила и их двухлетней дочери Насти.

Когда Мария и Михаил узнали о скором пополнении в семье, денег из-за подготовки к этому событию перестало хватать. Супруги предположили, что это связано с расходами на врачей, покупкой детских вещей и ремонтом в квартире. Однако после рождения ребенка денег больше почему-то не становилось.

Поэтому Мария решила отследить, куда уходят заработанные деньги. Все траты она записывала в отдельный блокнот. Первое время такое занятие давалось тяжело.

Альфа-Банк, Лиц. № 1326

Кредитная карта с целым годом без % онлайн

365 дней без процентов, до 500 000

Альфа-Банк, Лиц. № 1326

Оформить карту

Через некоторое время супруги установили специальные приложения на телефон, так они были в курсе трат друг друга. Уже через пару месяцев стало понятно, какие траты в семье преобладают. Это были продукты, расходы на медицину и развлечения. Главной статьей расходов стали мелкие покупки, которые хоть и были не заметны, но отнимали весомую часть бюджета.

Мария вычла из доходов семьи обязательные расходы на коммуналку, обслуживание машины, оплату связи и ежемесячное посещение врачей, а также фитнес. После этого пара решила, что будет покупать продукты и детские товары один раз в неделю в супермаркете, а не в магазине рядом с домом.

Прожить ровно на зарплату паре удалось ровно месяц, дальше необходимо было оплатить страховку на автомобиль. Тогда Михаил и Мария сообразили, что не учли множество обязательных трат: от налогов до подарков на праздники.

Как планировать семейные траты

Ведение семейного бюджета заставило Марию задуматься о будущем. Поэтому к обязательным расходам пара добавила траты на страхование жизни супруга, который был единственным кормильцем семьи.

Росбанк, Лиц. № 2272

Кредитная карта «#120наВСЕ Плюс»

120 дней без процентов, до 1 000 000

Росбанк, Лиц. № 2272

Оформить карту

Получившиеся траты разделили на 12 месяцев. Так, получилась сумма, которую супруги должны откладывать ежемесячно. Чтобы не потратить накопленное, Мария завела несколько конвертов для разных нужд на автомобиль, подарки, одежду, непредвиденные траты, налоги и многое другое.

Для того чтобы не тратить больше заработанного и не вылезать за рамки, пара отказалась о некоторых развлечений: кино и ресторанов. Одни выходные пара проводила вдвоем, а другие с родственниками.

Как оптимизировать семейный бюджет

Чтобы иметь сбалансированный и понятный бюджет, важно проанализировать расходы и понять, на что вы регулярно тратите деньги. Тогда вы сможете понять, как оптимизировать расходы.

Основной статьей расходов у россиян являются продукты. Возможно правильнее будет составить список продуктов для покупки в супермаркете, чем делать покупки ежедневно в магазине рядом с домом. В последнем цены обычно выше.

Чтобы сохранить деньги, вы можете делать как Мария, откладывая суммы по конвертам. Кроме того, в приложении вашего банка вы можете завести отдельный счет и оформить вклад в рублях или иностранной валюте, так вы сможете снизить убытки от инфляции.

Газпромбанк, Лиц. № 354

Кредитная карта «180 дней без %»

180 дней без процентов, до 1 000 000

Газпромбанк, Лиц. № 354

Оформить карту

Какие виды семейного бюджета предусмотрены

Супруги могут тратить деньги совместно или раздельно. Обычно вести общий бюджет проще. Если вы ведете раздельный бюджет, заранее обсудите зоны ответственности: кто из вас оплачивает ЖКУ, а кто покупает продукты, например.

При ведении семейного бюджета соблюдайте следующие правила:

- сформируйте подушку безопасности. В нее нужно откладывать часть зарплаты. Это может быть сумма от десяти до 20%. Если для вас это много, начните откладывать с небольшой суммы, постепенно ее увеличивая.

- Составьте список ежемесячных трат. Подсчитайте все затраты – от продуктов до оплаты мобильной связи. Так вы сможете понять, сколько тратит каждый член семьи и на чем можно сэкономить.

- Составьте план ежегодных затрат. Тогда это не будет для вас постоянной неожиданностью. Не забудьте вписать туда траты на пенсионные взносы, страховки и обновленный гардероб.

- Подумайте о своих развлечениях. Это важная статья расходов в вашем бюджете, от которой отказываться совсем не нужно. Жить только в ограничениях – очень тяжело психологически.

- Поставьте перед собой цель. Например, отпуск в сентябре или новое жилье через два года. Сэкономить средства для достижения какой-то цели морально проще.

Источник: bankiros.ru