Экономика должна быть экономной. Казалось бы. Но иногда в попытках «жить по средствам» нас так заносит, что доходит до абсурда. Собрали 10 как раз таких примеров.

«Давно слышала про «питаться лапшой быстрого приготовления» как синоним крайней бедности. Недавно возникла необходимость жить экономнее, просчитывала разные варианты, в том числе и питание этой самой лапшой, и это, блин, дорого, если, конечно, одну пачку не растягивать на день! Если немножко заморочиться, на эти деньги можно есть кашу с мясом и овощами, ещё на недорогое печенье к чаю останется. В общем, теперь, если человек жалуется, что питается лапшой, я сразу думаю, что он не бедный, а просто ленивый и ни считать, ни готовить не умеет», — oseledich.

«Знакомая пара — он слесарь, она пекарь. Совокупный доход около 50к. Проживают в однушке. Получили квартиру в наследство, в хорошем районе, трёшка. Вроде бы радуйся, живи, что ещё надо? Но нет! Они меняют её на двушку с доплатой почти два миллиона в том же районе, где жили.

Вся правда о «ЖИЗНИ ПО СРЕДСТВАМ»

Ну, вроде ладно, привыкли, может, кто его знает. И они решают сделать ремонт, но не простой! Для начала надо купить стройматериалы. На что уходит ВСЯ сумма доплаты, два, ёкарный бабай, миллиона. Но ремонт невозможно начинать, ПОТОМУ ЧТО ОНИ КУПИЛИ НЕ ВСЁ. Стройматериалы заботливо сложены в одну из комнат двушки, а ребята продали старую однушку.

И докупили остатки, потратив ещё полтора миллиона, опять же, сложив в эту комнату. Теперь каждый месяц откладывают с зарплаты, чтобы в итоге нанять бригаду, которая будет делать этот ремонт. Ведь плитка итальянская, унитаз японский и т.д. Я, когда это слушал, не мог понять: ЗАЧЕМ?

Зачем такой ремонт в панельной двушке, вторичке, который они ещё будут делать в течение нескольких лет, ежедневно запинаясь о рулоны французских обоев? Что движет людьми, когда они планируют подобное?» — Baritoshka.

«Вчера купил квартиру. Не в ипотеку. Просто копил деньги на депозите семь лет, во всём себе отказывал, экономил, жил очень скромно (сам готовил еду, кроме ноутбука и телефона ничего себе такого дорогого не покупал, по клубам-тусовкам не ходил), снимал квартиру, а потом раз — и хватило на однушку. Без мам, пап и кредитов.

А радости нет, в душе пустота, будто семь лет не жил, а существовал. Будто всем смыслом моего существования была покупка квартиры. Ну, купил квартиру, а дальше что? На машину теперь откладывать? Опять экономить на всём? Уже не хочется. Гулять?

Уже не хочется, возраст уже не тот. И такое бывает», — Пользователь Пикабу.

«В подъезде перегорела лампочка. Пока коммунальщики раскачаются, ходить в потёмках неохота. Порылся дома, нашёл энергосберегающую лампу 20 ватт, заменил сгоревшую накаливания 75 ватт. С чувством выполненного долга сижу дома. Стук в дверь, открываю — соседская бабка начинает орать: какая яркая лампочка — это ж сколько она мотает!

Объяснил как смог. На следующий день встречает в подъезде — и всё по новой. Дня через два она лампу расфигачила втихаря (я думал поначалу, спёрли, но заметил несколько характерных осколков) и вызвала электрика. Теперь висит накаливания 90 ватт и «не мотает», — MisterPikvik.

Как жить по средствам

«Как только открыли аптеку, заходит бабулька. Обычная такая, неприметная бабулька. Достаёт блокнотик в половину формата А4, говорит: «Если цены не поменялись, собери по списку, где галочками отмечено». В блокноте расчерчена табличка, строками прописаны названия препаратов (около 12 позиций), столбцами — названия/адреса аптек нашего района и цены карандашом вписаны.

Ну ок, собираю, перелистываю чисто механически листок, ещё, потом ещё, а там ВСЕ (как показалось) аптеки города разбиты на районы и выведены каждый район на свой листок. Бабуська мониторит цены перед покупкой. Ну, бывает, препаратов много, цены разнятся. Только в таком масштабе никогда не видела, обычно все парой-тройкой аптек ограничиваются.

Спрашиваю: «И сколько ж по времени занимает такой анализ?» Бабуська говорит, не, ерунда совсем, делят с соседками город на районы, каждая мониторит (обзванивает/заходит) аптеки своего района, а потом обмениваются данными. Недолго, в общем, раз в неделю обновление и обмен данных у них. Здорово вы придумали, говорю. Жалко только, что с продуктовыми магазинами так не прокатит.

Бабулька расплывается в улыбке и достаёт ещё два блокнота. С такой же системой анализа, только по продуктовым магазинам.

И много, говорю, удаётся сэкономить с помощью этих чудо-табличек? Да не, говорит бабулька, чисто спортивный интерес, делать-то всё равно нечего», — m858tt.

«Пару недель назад офигел, узнав, что в соседнем «Бристоле» поставили микроволновку, по словам консультанта, «для подогрева чебупелей и чебупиццы». Здоровенный холодильник поставили с данной продукцией.

И вот сегодня днём стою на кассе, кассир пробивает, потом через плечо мне всматривается и орёт: «Да как же ты достал!» — и срывается в зал.

Я в состоянии крайнего удивления жду его возвращения. Приходит, на мой вопросительный взгляд говорит: «В этом доме живёт мужик. Как узнал, что у нас тут микроволновка стоит, ходит греть свою вонючую рыбу и прочие гастрономические «изыски». Когда его поймали первый раз, спросили, на фига, ответил: «Экономлю электроэнергию», — NoSoPervert.

«Сын живёт в другой стране. Любит стильные причёски, но недавно жене по WhatsApp жаловался, что стрижки ужасно дорогие, купил себе машинку для стрижки волос и теперь будет стричь себя сам. Через полчаса прислал фото стрижки налысо и словами дописал: «Сначала всё было хорошо, но потом что-то пошло не так», — PolAnd1234.

«Холода уже настали, а отопления ещё не дали. Дом панельный — холодно. Мать жалуется: «Холодно спать». Притащил матери масляный радиатор на 2 кВт. Говорит, не будет пользоваться — нагорит много. Посчитал: 2кВт х 2 часа х 5 р. = 20 р. Это прогреть спальню, чтобы уснуть в тепле. Согласилась. Уехал. Через пару дней пишет: простыла от домашнего холода. Обогреватель не включала — нагорит.

Ну, нагорело бы 100 рублей. Нет, 100 рублей сэкономила всё же. Но! Накупила всяких антигриппинов и прочего на 400 рублей. Да и банально на сигареты по 125 рублей в день тратит. Вот такая экономия.

Так и живём», — killmaster.

«Звонит мне клиент, говорит, потерял ключи. Наводящими вопросами выяснил, что у него стоит китайская дверь «Форпост».

— Ок, не вопрос, откроем. Стоить без повреждения двери и замка будет фиксированно 3500 р.

— Не, вы что, это очень дорого, мне за 1000 предлагают.

— Хорошо, успехов вам и до свидания.

Ближе к вечеру присылает коллега в общий чат фотографии. Сверяем номер — тот самый клиент. Просит «что-то сделать с дверью, чтоб закрывалась». Со слов клиента, мастер «за 1000» приехал, сделал выпученные глаза, сказал, что это «супердверь с усилением, открыть её аккуратно вообще никто не сможет». Два часа превращал дверь в фарш — и в итоге озвучил 9000 р. за вскрытие.

Выковырял замки, взял деньги — и был таков», — DoktorZamkov.

«Жена очень экономная. Часто ссоримся на эту тему. При каждой ссоре я говорю ей, что куплю пистолет и застрелю её. Как-то она долго смотрела и выпалила: «Наточи уже ножи дома и сделай это бесплатно, транжира!» — chicharzn.

Источник: life.ru

Как научиться жить по средствам

«По одежке протягиваешь ножки» – так говорит одна из известных пословиц. Смысл ее понятен и прост: нужно следить за тем, чтобы ваши расходы не превышали доходов. Однако на деле все не так просто, как кажется на первый взгляд: то и дело возникают непредвиденные затраты.

На это бывают множество причин, подчас не осознаваемых нами самими. «Что нужно сделать, чтобы разумно распоряжаться семейным бюджетом?» – спросите вы. На самом деле существует много принципов, соблюдая которые, вы грамотно и рационально сможете распределить семейный бюджет. Давайте обсудим ряд их них более подробно.

Принцип первый

Прежде всего – планируйте бюджет, составив список того, что необходимо в порядке важности. Планируйте сумму расходов и срок приобретения той или иной вещи. Многие люди распределяют деньги по конвертам, каждый из которых предназначен для покрытия определенной части расходов: за коммунальные услуги, питание, одежду. Не суть важно, прибегаете ли вы к подобным методам или нет, важно чтобы вы точно понимали, на что потратить деньги и, прежде всего, покупали самое необходимое, то, без чего действительно прожить нельзя, а не то, что вам хочется приобрести.

Принцип второйИзбегайте зависти. Многие люди завидуют при виде близких родственников, соседей, коллег по работе, не без гордости демонстрирующих ту или иную вещь. Эта эмоция становится разрушительной как для физического, так и для психического здоровья человека. Ведь вашему другу его дорогостоящее приобретение может быть не по карману. Стоит ли завидовать чьим-либо легкомысленным поступкам, зачастую ведущим к финансовым трудностям?

Принцип третий

Живите проще и довольствуйтесь необходимым потребностям. Стоит ли покупать анчоусы и черную икру, если вашего семейного бюджета хватает лишь на хлеб с молоком.

Отчет развития, который подготовил ранее Азиатский банк, говорит о том, что примерно треть населения Филиппинов живет за нижней чертой прожиточного минимума (дневной прожиточный минимум в Филлипинах, по последним данным, составляет 1, 36 долларов США ). Задумайтесь о том, как люди в таких условиях могут жить – здесь приходиться строго распределять семейный бюджет, выделяя его на самое нужное. Значит и люди, живущие в более цивилизованных странах, смогли бы избежать финансовых трудностей, соблюдая этот принцип. Стоит заметить, что финансово обеспеченные люди далеко не всегда счастливы, поскольку они зачастую находят радость в приобретении все новых материальных благ, забывая об окружающих людях. Радуйтесь тому, что у вас есть сейчас, находите счастье в общении с друзьями и родными, радуйтесь и природе, окружающей нас.

Принцип четвертый

Избегайте неоправданных долгов.Да, во многих случаях избежать долгов невозможно. Но есть люди, которые занимают деньги лишь для того, чтобы приобрести ту или иную вещь, не имеющую острой необходимости для них. Таким способом можно легко влезть в большие долги.

Принцип пятый. Откладывайте финансы на будущую покупку. Вы можете сказать, что этот способ устаревший, но все же, он достоин внимания, поскольку в большинстве случаев помогает качественно подойти к решению финансовой проблемы. Именно этот способ спас многих от долгов и выплаты повышенных процентов, из-за которых стоимость покупки значительно возрастает.

Источник: virgoclub.ru

Правило 50/30/20 — простой способ планирования семейного бюджета

![]()

Я не большой поклонник постоянного учета личных финансов. Постоянно записывать все расходы. Каждую потраченную копеечку. Разносить их по категориям. Ради чего? Чтобы потом потом понять куда ушли деньги? В этом конечно есть польза.

Но все это — в прошедшем времени.

Деньги уже потрачены и назад их не вернешь. Пытаться сократить будущие расходы в ненужных категориях. Опять все это нужно учитывать, записывать. И всегда есть вероятность выйти за рамки. Или забыть зафиксировать некоторые виды трат. И через месяц, сводя дебет с кредитом, найти неопознанные траты и занести их в графу «прочие расходы».

Плюс потеря времени на записывание каждой операции.

По мне, чем проще система, тем эффективнее. И на мой взгляд, гораздо лучше использовать систему планирования семейного бюджета.

Правило 50/30/20 — одна из них. Буквально за несколько минут можно распланировать будущие расходы. И все . Больше никаких заморочек.

- правило 4-х конвертов;

- метод 6-ти кувшинов;

- система kekabo.

Как работает метод 50/30/20

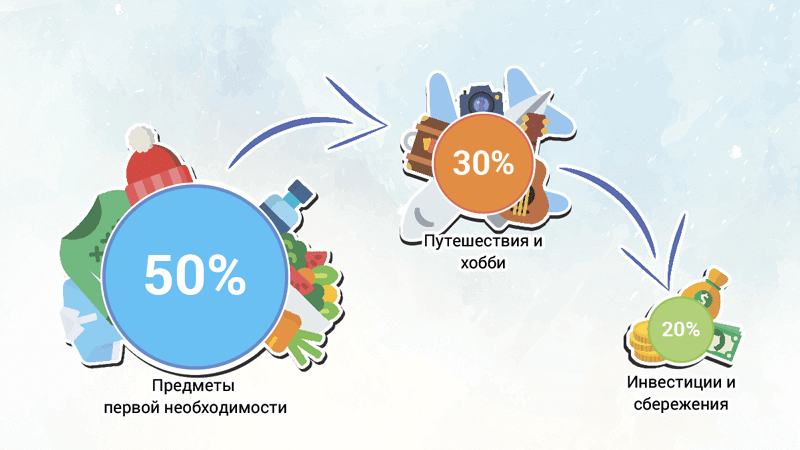

Распределяем весь поступающий семейный доход на 3 кучки или категории. В пропорции 50/30/20.

1 категория — 50% дохода. Базовые потребности.

- продукты питания;

- оплата коммунальных услуг, интернета и мобильной связи;

- бытовые расходы;

- одежда и обувь первой необходимости;

- транспортные расходы.

2 категория — 30% — расходы, приносящие радость и приятные эмоции. )))

- развлечения (кино, театр, концерты);

- шоппинг, то есть покупка вещей не первой необходимости.

- кафе и рестораны;

- продукты питания не первой необходимости (вкусняшки);

- хобби и увлечения.

3 категория — 20%. Деньги на черный день и будущие покупки.

- формирование подушки безопасности;

- накопление на пенсию, отпуск, крупные покупки;

- резервный капитал для непредвиденных расходов (срочный ремонт, подарки).

Разделить деньги в нужных пропорциях сможет даже школьник. За пару минут.

Больше ничего делать не надо. Только следить, чтобы деньги из каждой категории использовались строго по назначению.

Советы по внедрению правила планирования

Заданные пропорции 50/30/20 — это не догма. В зависимости от ваших доходов и текущей финансовой ситуации, можно изменять доли.

У людей с небольшими доходами, большая часть денег будет уходить только на одни базовые потребности. Другие, могут без особого ущерба тратить на развлечения и половину дохода.

Можно поиграть цифрами и найти оптимальное для себя соотношение. Но самое главное условие — оставить все три категории.

Если вы ни разу не вели семейный бюджет, попробовав первый месяц жить по правилу 50/30/20 — будете сильно удивлены. На 90% у вас ничего не получится.

Может оказаться, что спланированных денег на 1 или 2 категорию не хватает.

Ничего страшного. Впоследствии можно учесть все ошибки. И подогнать пропорции под себя. Либо более ответственно относится к будущим расходам.

Категорически нельзя перебрасывать деньги из одной категорию в другую.

Неиспользованные деньги можно перенести на следующий месяц (в аналогичную категорию), либо пополнить третью категорию (формирование капитала).

Как и где хранить разделенные деньги?

Иметь 3 кошелька? Или разложить по разным карманам?

Самый простой способ — банковские карты. Раскидайте деньги по ним. И расплачивайтесь в каждой категории своей картой.

Для третьей категории, лучше затруднить свободный доступ к накоплениям. Чтобы не было соблазна вытаскивать из нее деньги. Например, откройте банковский вклад. И деньги будут целы. И какой-то процентик по вкладу начислят.

Плюсы способа 50/30/20

Достоинства:

Метод простой и достаточно гибкий. Не нужно записывать каждую копеечку трат (как при учете финансов). Просто выделяем на будущие категории расходов заранее известные суммы. И придерживаемся плана. Каждый может настроить пропорции под себя.

Ограничение в необязательных тратах. Выделили определенную сумму на развлечения. Можете потратить в свое удовольствие. Но не больше.

Формирование накоплений даст вам:

- спокойствие, когда за душой есть несколько свободных грошиков — это повышает уверенность в завтрашнем дне. И всякие непредвиденные расходы уже не пробивают брешь в семейном бюджете

- возможно позволит сэкономить в будущем. Срочно нужны деньги, а их нет. Что делает большинство? Берут кредит. Выплачивая потом долг + проценты.

Формирование правильных финансовых привычек. Наконец-то я начну откладывать деньги. Пойму сколько денег трачу в никуда. Сокращу ненужные расходы. И наконец то научусь жить по средствам.

Самый главный плюс. Правило 50/30/20 позволяет не только откладывать деньги, но и тратить деньги на себя любимого, в свое удовольствие. Тем самым поддерживая мотивацию.

Жесткие ограничения в тратах, которыми грешат многие программы планирования и учета, с большей вероятностью обречены на провал. Человеку трудно постоянно вести аскетичный образ жизни. Отказывая себе во многих радостях жизни.

Есть ли минусы?

Естественно. Куда же без них.

Система не подойдет людям с нестабильными доходами. Сегодня пусто, завтра густо. Какое тут может быть планирование?

Низкие доходы. Весь бюджет уходит на базовые потребности. И даже не хватает денег на жизнь.

Распределение категорий — это субъективный фактор. Каждый может его трактовать по разному (в свою пользу). Например, новый телефон — это базовая потребность или лишние расходы? Сходил в кафе в обеденный перерыв на работе. Вроде бы как затраты на еду. Но можно и из дома было принести. Фитнес — это куда?

С одной стороны — поддержание физической формы так же важно как и питание. Но с другой, можно же бесплатно заниматься. Бегать по утрам. Делать зарядку дома.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru