Впервые эта статья вышла в июне 2020 г., поэтому в ней указаны траты 2020 года. Но принципы планирования, которые я использую, актуальны и в 2022 году.

Ведение семейного бюджета — хороший тренажер для воспитания финансовой дисциплины. Я расскажу, как вести семейный бюджет, чтобы понимать, на что уходят деньги, и как оптимизировать свои расходы.

Было время, когда мне пришлось ломать привычный ритм жизни, чтобы зарабатывать больше и при этом иметь свободный график. Не для того, чтобы спать до обеда. Просто вдруг в нашей семье из четырех человек — стало минус один. Пришлось адаптироваться к новой жизни одной с двумя маленькими детьми, разбираться с долгами и учиться планировать бюджет семьи заново.

Как проанализировать расходы

Как человек, далекий от экономического анализа, сначала я пошла неверным путем. Я просто свела в таблицу доходы и сопоставила их с ежемесячными расходами. Этот способ не сработал, потому что расходная часть семейного бюджета не была учтена полностью.

Расходы. Доходы. Бюджет.

Большинство платежей я совершала безналом, поэтому было понятно, какие суммы на какую статью расходов потрачены. Но суммы были обобщенными. Некоторые расходы имели разовый характер, как визит к врачу или ремонт техники, а резервная статья на непредвиденные расходы их едва покрывала. Я не видела полной картины и не понимала, эффективно ли расходуются деньги.

Поэтому я решила собирать все чеки, квитанции, счета, в том числе электронные — теперь они складывались в коробку для детального учета расходов. Через месяц этого эксперимента я увидела, куда ушли деньги. Не стану описывать свою доску позора — у всех она разная. Но это было полезно понять: в тот месяц у меня были дополнительные доходы, которые были потрачены не туда, куда следовало.

В итоге баланс стал нулевым, это было достижение для того момента. Следующей задачей было выйти в плюс.

Как вести расходы и доходы

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

Деньги в семье: 7 ошибок, которые разрушают отношения / Семейный бюджет

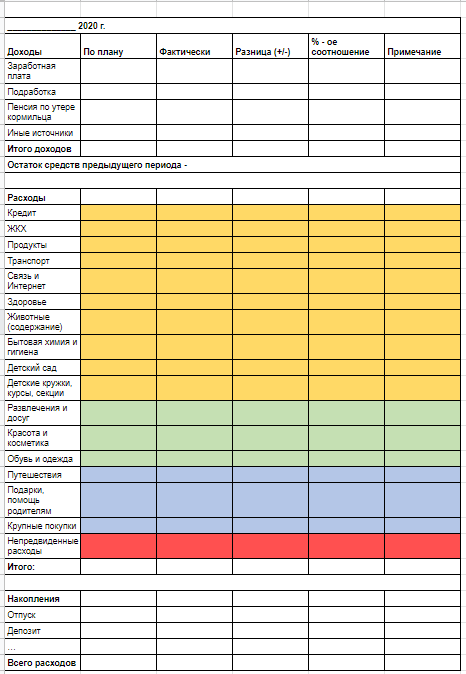

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

Оптимизация расходов

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Как накапливать

Чтобы успешно накапливать, нужна цель, например, построить дом, купить машину или организовать себе необычное путешествие.

У меня было время, когда в условиях дефицита бюджета мне не хотелось откладывать деньги. Разумнее казалось улучшить качество жизни прямо сейчас. Потом я поняла, что моя цель — это спокойствие, то есть финансовая подушка. Это дает уверенность в том, что если что-то случится, то будет время принять взвешенное решение, а не действовать спонтанно.

Что показала самоизоляция

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

Что запомнить

- Прежде чем начать планирование и вести семейный бюджет, проанализируйте доходы и расходы на предмет их целесообразности и стоимости, попробуйте рассчитать бюджет своей семьи на месяц.

- При ведении бюджета подробно расписывайте статьи расходов, чтобы иметь возможность учесть все возможные траты. Это позволит понять, где был перерасход или экономия.

- Даже при скромном бюджете заведите статью расходов «Накопления». Важно иметь цель, сформировать привычку и не расходовать эту статью на текущие нужды.

- При внесении в бюджет новой статьи расходов правильно оценивайте ее стоимость: будут ли сопутствующие расходы, возможно ли распределение оплаты на несколько периодов.

- Незапланированные доходы не нужно учитывать в текущем периоде, бюджет на который уже сформирован. «Лишние» деньги лучше переносить на следующий период.

Источник: www.raiffeisen-media.ru

Семейный бюджет — 2023. Как вести, на чем экономить?

Содержимое статьи: Семейные финансы нужно всегда держать под контролем. Иначе может возникнуть неприятная ситуация даже при наличии высоких доходов. Члены семьи просто не будут понимать, куда уходят их хорошие заработки и почему они все время вынуждены брать в долг. Сегодня расскажем, как составить семейный бюджет, как его вести, каких принципов придерживаться.

Семейные финансы нужно всегда держать под контролем. Иначе может возникнуть неприятная ситуация даже при наличии высоких доходов. Члены семьи просто не будут понимать, куда уходят их хорошие заработки и почему они все время вынуждены брать в долг. Сегодня расскажем, как составить семейный бюджет, как его вести, каких принципов придерживаться. Семейный бюджет — это хорошая возможность упорядочить свою финансовую жизнь. Возможно, кому-то это покажется скучным, но оптимизация расходов и планирование доходов позволяют избавиться в финансах от лишнего шума. Содержание:

- Зачем вести семейный бюджет?

- Виды семейного бюджета

- Общий бюджет

- Раздельный бюджет

- Долевой бюджет

- Как распределить семейный бюджет?

- Как составить семейный бюджет?

- Семейный бюджет в виде таблицы

- Способы оптимизации семейного бюджета

- Как вести семейный бюджет в тетради?

- Как вести семейный бюджет в Excel?

- Приложение для семейного бюджета. Чем поможет?

- Принципы семейного бюджета

- Ошибки семейного бюджета

Зачем вести семейный бюджет?

Ведение семейного бюджета — это труд и время. Но зато супруги получают ряд преимуществ.

- Во-первых, можно, наконец, понять настоящую картину в своих финансах. Одно дело радоваться хорошей зарплате и совсем другое дело — осознавать, что весь доход уходит на ненужные и лишние мелочи, тогда как главная мечта остается недостижимой.

- Во-вторых, муж и жена получают возможность скорректировать свои траты, концентрируясь на действительно полезных моментах. Например, можно отказаться от покупки второй машины в онлайн кредит, но зато направить средства на образование.

- В-третьих, супруги, следуя своему бюджету, становятся более дисциплинированными. Это позволяет экономить средства, ведь теперь они не будут допускать лишние просрочки по кредиту.

- В-четвертых, составляя бюджет, можно рассчитать доходную часть и запланировать реализацию давних целей.

Виды семейного бюджета

Сегодня семейный бюджет может быть нескольких видов. Основное отличие здесь заключается в том, как члены семьи поступают в отношении своих доходов. Предлагаем чуть подробнее ознакомиться с основными направлениями.

Общий бюджет

Общий бюджет предполагает, что все заработанные средства кладутся в единую копилку. Далее из этого условного банка деньги распределяются на все семейные нужды. Главными плюсами такого подхода можно назвать максимальную прозрачность. Каждый член семьи понимает, сколько в итоге зарабатывает их «ячейка общества», на что уходят средства. Также такой подход позволяет быстрее накопить нужную сумму на крупные покупки.

Раздельный бюджет

Сегодня все большую популярность приобретает раздельный бюджет. В этом случае нет никакого общего котла. Каждый распоряжается своей зарплатой так, как посчитает нужным. Общие расходы, например, коммунальные платежи, члены семьи оплачивают по очереди.

Долевой бюджет

В этом случае члены семьи придерживаются разделения дохода на определенные доли. Часть дохода идет в общий котел, из которого финансируются совместные расходы, часть дохода остается у того гражданина, который его заработал.

Как распределить семейный бюджет?

При составлении бюджета граждане часто спрашивают о том, как правильно распределять доходы, чтобы и себя не обидеть, и на какие-то будущие проекты деньги оставались.

В сети можно найти множество правил. Например, есть метод 6 кувшинов. Суть заключается в распределении денежных средств по 6 направлениям. В условный первый кувшин мы должны отложить 55% зарплаты и всех иных доходов. Эти деньги пойдут на товары и услуги первой необходимости, то есть оплата еды, ЖКХ, проезда в общественном транспорте.

Соответственно, если гражданину нужно каждый месяц выплачивать онлайн займы, то и на это дело нужно отложить средства в кувшин.

Второй кувшин отнимет 10%. Эти средства пойдут на сбережения и финансовую подушку безопасности. Деньги можно держать на вкладе для получения процентов или вкладывать в надежные ценные бумаги.

Третий кувшин — это 10% на образовательные цели. Каждый гражданин должен на протяжении жизни вкладывать средства в свое образование. В сложный период времени приобретенные знания помогут сгенерировать дополнительный источник средств и, таким образом, пройти неприятный этап без потерь.

Четвертый кувшин — это 10%, которые откладываются на крупные целевые покупки. Это могут быть приобретение недвижимости, покупка автомобиля, отпуск.

Пятый кувшин заберет еще 10%, которые пойдут на поощрения. Периодически нужно отдыхать, набираться сил для работы. Граждане могут брать деньги на свои маленькие радости из этого кувшина.

И,наконец, шестой кувшин — это всего 5%. Из этого сосуда деньги направляются на благотворительность, подарки родным и близким.

Как составить семейный бюджет?

Составить сам семейный бюджет не сложно. Основное правило здесь — это подсчитать отдельно все доходы семьи и ее расходы. Также можно добавить графу, в которой будут учитываться не только запланированные показатели, но и те, что получилось по факту.

Бюджет обычно составляется на месяц. В течение периода в документ добавляются цифры, которые не хотелось бы потерять. В конце отчетного периода автор документа подводит итоги.

Семейный бюджет в виде таблицы

Чтобы лучше понимать, как может выглядеть простейший вид семейного бюджета, мы составили небольшой образец в виде таблицы. В одной таблице собраны все доходы семьи за месяц, в другой — все расходы.

Доходы семьи в январе 2023 года

Источник: zaimisrochno.ru

Детский раздел

Как часто родители говорят тебе, что ты транжиришь деньги впустую, покупая безделушки и вредные продукты? «Вот, когда сам начнешь зарабатывать, по-другому будешь и деньги тратить», – предупреждают мамы и папы.

Родители обычно ведут учет доходам и расходам. Это называется семейный бюджет, его можно составлять на любой период: на неделю, на месяц, на год. Удобнее всего планировать ежемесячно, да и всем проще составлять бюджет всегда в один и тот же день, например, 1-го числа каждого месяца.

Доходы семьи – это в первую очередь зарплата мамы и папы, размер которой зависит от профессии и должности. В период экономического кризиса доходы в семье могут снижаться: на работе родителям могут срезать не только премии, но и зарплаты.

Иногда источников семейного дохода может быть несколько – например, родители могут получать дополнительный доход от сдачи жилья в аренду, процент по банковскому вкладу, дивиденды по акциям и так далее. При составлении бюджета нужно учитывать суммарный доход семьи, для этого надо сложить все, что получают родители.

Зарплата мамы – 15 000 руб.

Зарплата папы – 30 000 руб.

Доход по вкладу – 700 руб.

ИТОГО: 15 000+30 000+700=45 700 руб.

Как видишь, ничего сложного.

Расходы семьи – средства, которые вы тратите на жизнь, их делят на обязательные и желаемые (то, что хотелось бы купить, но без чего теоретически прямо сейчас можно обойтись). Обычно к обязательным расходам относят оплату питания, жилищных и коммунальных услуг, расходы на связь (стационарные и мобильные телефоны), интернет, расходы на проезд, выплаты по кредитам, расходы на учебу, покупку необходимой одежды и обуви.

Поскольку расходов в семье много, лучше расписать каждую группу максимально подробно, ведь при желании всегда можно сэкономить. Весьма полезно искать в бюджете «черные дыры».

Давай посмотрим на примере.

Любая мама стремится к тому, чтобы питание в семье было полноценным и сбалансированным. Поэтому родители обязательно покупают мясо, овощи, рыбу, фрукты, молочные продукты, хлеб. А вот чипсы, конфеты, газированные напитки – эти сомнительные вкусности, которые не входят в обязательный рацион питания, без них вполне можно обойтись и покупать лишь изредка. Если отказаться от излюбленных лакомств, то в день можно сэкономить порядка 50 рублей – на первый взгляд кажется немного, а в месяц – это уже 1 500 рублей, за год набегает приличная сумма – 18 000 рублей. Хорошая прибавка к семейному бюджету.

Ежемесячно мы должны платить за коммунальные услуги, электричество, газ и воду. Все это необходимые траты, без которых не обойтись. Тем не менее, и здесь можно сэкономить: установить раздельные счетчики электроэнергии, использовать энергосберегающие лампы, не оставлять понапрасну включенный свет, не лить воду просто так, пользоваться посудомоечной и стиральной машинами ночью. Этими простыми шагами можно сэкономить в год до 15 000 рублей.

Расходы на связь и интернет

Без мобильных и стационарных телефонов, как и без интернета, сегодня обойтись нельзя. Это обязательная статья расходов семьи. Зато можно ограничить количество необязательных звонков друзьям по мобильному и объем мобильного интернета – все это желаемые траты.

Расходы на транспорт

Это еще одна обязательная статья расходов, без которой не обойтись. Ведь родителям приходится ездить на работу, а тебе – в школку или на секции. В этой графе надо учитывать расходы на бензин и проездные билеты. Сэкономить на транспорте можно, если покупать проездные билеты не на одну поездку, а сразу на месяц.

Покупка одежды и обуви

Без этого тоже не обойтись. Если твои джинсы стали тебе малы или ты их порвал, то покупка новой пары совершенно необходима. Но если тебе просто захотелось очередную новую пару к уже имеющимся трем, то это – желаемая трата. Без них можно и обойтись.

Обучение и развитие

Хорошее образование может стоить денег, но это очень важная и обязательная статья расходов. Твои родители хотят, чтобы ты вырос умным, сильным и счастливым человеком, который сможет раскрыть все свои таланты. Поэтому на этой статье расходов сэкономить не получится.

Страховка на «черный день»

Важно научиться откладывать хотя бы 10% от доходов на неожиданные расходы (сломается телефон, машина, утюг и т.д.). Если же по итогам месяца неожиданных расходов не произойдет, эти деньги можно отложить или на какую-то крупную покупку, или же положить на вклад.

Теперь давай посчитаем все обязательные расходы.

Как видишь, обязательных расходов довольно много, а ведь есть еще и необязательные, но очень желаемые – это кино, музеи, отдых, какие-то крупные покупки (например, шуба для мамы или велосипед для тебя), долгосрочные накопления. Доходы родителей, к сожалению, не бесконечны, важно научиться определять приоритеты. Обговори подробно с родителями, какие желаемые траты ты хотел бы сделать в этом месяце, составляя бюджет. И начни копить.

Планировать свои желания надо исходя из того, сколько денег на них остается. Для этого надо вычесть из общих доходов семьи обязательные расходы. Помни, что «свободные» деньги хотел бы потратить не только ты, но и родители. Попробуй понять, возможно ли сэкономить какую-то сумму, рассчитав свои обязательные траты (обед в школе, проезд).

Например, прогуляйся после школы до дома пешком – так ты сэкономишь одну поездку. Посчитай, сколько получится сэкономить за месяц таким образом. Управляй своим бюджетом и сможешь исполнить свою мечту сам.

Источник: vashifinancy.ru