Как вести совместный бюджет — очень спорная и неоднозначная тема. Общего решения, которое бы подошло каждой семье, не существует. Есть только мнения, и они очень разные.

В этой статье предлагаю порассуждать, как супруги должны нести расходы — кто за что обязан платить в семье. Я опишу своё мнение, а ваше буду ждать в комментариях.

Какие варианты ведения семейного бюджета вообще существуют:

За все платит мужчина

В этом случае мужчина несёт на себе все обязательные траты, то есть полностью обеспечивает семью. Женщина тратит деньги так, как ей хочется.

Общий бюджет

Доходы семьи переводятся либо на отдельный счёт либо складываются в конверт. Деньги общие, все «лишние» траты решаются на семейном совете.

Все расходы — пополам

Тут немного другой сценарий. Каждый из супругов берёт на себя 1/2 часть всех расходов. Деньги, которые остались, каждый использует по своему усмотрению.

Каждый отвечает за свою «сферу»

Строгое распредение обязанностей. Например, мужчина оплачивает квартиру, коммуналку и бензин. Женщина покупает продукты, платит за мобильную связь и интернет.

И ни один из этих вариантов не является правильным или неправильным. Верного решения попросту нет. Каждая семья выбирает именно тот вариант, который ей ближе.

И хорошо, когда у супругов общие взгляды, а вот если они именно те противоположности, которые, как известно, притягиваются? Порой в вопросах ведения семейного бюджета очень сложно придти к общему знаменателю. Один супруг, например, хочет иметь общий бюджет, другой — раздельный. И как тут договориться?

Источник: pexels.com

Как ведём семейный бюджет мы:

5 лет назад, когда я работала в офисе, в день получения зарплаты мы снимали с мужем все деньги и раскладывали по разным конвертам. Каждый конверт имел своё предназначение: на еду, на коммуналку, на бензин, накопления и т. д.

За эти 5 лет очень многое изменилось.

Мы больше не снимаем деньги. Я храню их на сберегательном счёте с % на остаток, муж не пользуется даже этой возможностью. Я инвестирую в ценные бумаги с целью преумножить свой капитал, муж открывает вклады под 3 % годовых, а проценты снимает со счета.

И все бы ничего, если бы мы не копили на одну общую цель. У мужа доход в разы больше моего, и я считаю, что его деньги не работают в том объёме, в котором могли бы.

Поэтому в нашей семье за все платит муж исключение составляет одежда, обувь, косметика.

Муж не очень доволен сложившейся ситуацией, а я и хожу из того, что мои деньги «работают», поэтому стараюсь их не тратить. А у мужа лежат без дела, хотя его доход мог бы приносить ему хорошую прибыль. Не могу достучаться. Вот такой замкнутый круг, из которого мы пока не можем выбраться.

Есть и другие негативные стороны в этом. За последние пару лет я настолько привыкла всё откладывать, что мне теперь очень сложно расставаться с деньгами. Сложно потратить лишнюю копейку.

Расскажите, какой вариант ведения семейного бюджета вы считаете идеальным? Поделитесь своим опытом. Сразу ли вы пришли к своему идеальному варианту или вам потребовались для этого долгие годы?

Мне и моим читателям будет очень интересно узнать ваше мнение

Было полезно? Жмите лайк!

Подписывайтесь на мой канал Экономистка и читайте полезные статьи о деньгах и экономии.

Жмите СЮДА , чтобы подписаться!

- 9 вещей в доме, которые ведут к бедности

- Привлекаем богатство в дом при помощи правильной уборки

- На что мне жалко тратить свои деньги

Источник: dzen.ru

На что семьи тратят деньги

Все доходы семьи ограничены. Если членам семьи предстоят расходы, они обсуждают, какую сумму денег и на что надо потратить. Ведь нельзя потратить больше денег, чем у тебя есть. А купить важно только то, в чём семья действительно нуждается. Так люди планируют свои расходы, так называют сумму, потраченную на товары и услуги.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет.

Получите невероятные возможности

1. Откройте доступ ко всем видеоурокам комплекта.

2. Раздавайте видеоуроки в личные кабинеты ученикам.

3. Смотрите статистику просмотра видеоуроков учениками.

Получить доступ

Конспект урока «На что семьи тратят деньги»

– Профессор, а как мама с папой решают, куда сколько денег потратить? Ведь столько всего можно купить… На все денег не хватит, наверное, даже у самого богатого человека! – спросил однажды Костя.

– Да, ты совершенно прав. Да и покупать все подряд совершенно не нужно. У каждого человека есть свои расходы. Сейчас я попробую рассказать вам с Юлей о них на простых примерах – ответил профессор.

Все доходы семьи ограничены. Если членам семьи предстоят расходы, они обсуждают, какую сумму денег и на что надо потратить. Ведь нельзя потратить больше денег, чем у тебя есть. А купить важно только то, в чём семья действительно нуждается. Так люди планируют свои расходы, так называют сумму, потраченную на товары и услуги.

– А как вы думаете, на что тратит больше всего денег средняя российская семья, например, такая как ваша? – спросил профессор.

– Ну я даже не знаю, – засомневался Костя, – А действительно на что уходят папины и мамины деньги?

– Основная статья расходов семьи – это питание. Полноценное разнообразное питание необходимо каждому человеку. Как правило, на питание у россиян тратится до половины общих доходов семьи. Питаться можно в кафе и ресторанах, а можно покупать продукты на рынках или в недорогих магазинах и готовить еду дома.

Без одежды тоже обойтись нельзя – не будешь же ходить голым! Да и климат у нас в стране такой, что без тёплой одежды во многих регионах просто не выжить.

Кроме того, нужно жильё. Хорошо, если у семьи есть своя квартира или дом. Но и тогда придётся платить за коммунальные услуги (электричество, газ, воду, отопление). А если своего жилья нет, то надо предусмотреть расходы на его аренду.

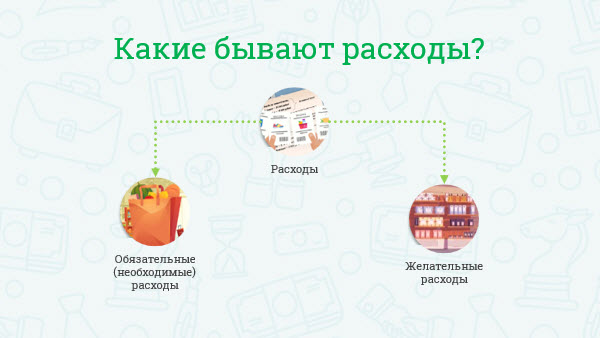

Все перечисленные выше расходы являются необходимыми и обязательными, то есть это такие расходы, которые каждая семья должна нести независимо от своего дохода.

К таким расходам ещё могут относиться налоги, покупка проездных билетов, оплата детского сада, кружков, секций, выплаты по кредитам или долгам родственникам и знакомым, оплата мобильного и домашнего телефонов, обеды в столовой, плата за бензин для тех, у кого есть машина.

– А, что произойдёт, если не оплатить обязательные расходы, например, кредит или налоги? – спросил Костя.

– Все обязательные расходы должны производиться своевременно. Ведь если вовремя не заплатить налоги или задержать выплату кредита, то они накапливаются в виде долга, который всё равно придётся погашать, но уже со штрафами.

Ну а, налоги – это вообще обязательные платежи, которые люди платят государству из своих доходов. Их неуплата означает нарушение российских законов, а это уже преступление.

Вторым видом семейных расходов являются желательные – расходы на удовольствия или развлечения. В обычной жизни без них тоже не обойтись.

Например, на поход в кино или театр, кафе или ресторан, модную одежду, мобильный телефон последней модели, дорогой автомобиль. Сюда же можно отнести покупку книг, каких-то вещей, связанных с хобби и увлечениями и так далее.

Каждый раз, когда мы собираемся потратить деньги, нужно помнить о обязательных и желаемых расходах. Мы оплатили жилье и коммунальные услуги, телефоны, интернет, купили проездные билеты на автобус и метро, отложили деньги на покупку продуктов на месяц. Остались ли у нашей семьи ещё деньги? Если остались, то можем думать о походе в кино или покупке новой компьютерной игры. А если не остались, то исполнение желаний придётся немного отложить.

– То есть, получается, что купить всё не всегда возможно? – спросил Костя.

– Да, это так. Сумма, которую каждый месяц имеют в своём распоряжении твои родители, как правило, строго определена. И на неё можно приобрести ограниченное количество товаров и услуг.

Кстати, например, плата за телефон, Интернет может относиться и к обязательным, и к желательным расходам. Если мы оплачиваем телефон и Интернет для оперативной связи, решения задач по работе, для поиска нужной информации – это обязательные расходы. Если же телефон и Интернет нам нужны для игры, развлечений, вечерних разговоров с приятелями – их оплата может быть отнесена к желательным расходам.

В том числе и поэтому, обязательные и желательные расходы принято ещё назвать расходами по степени важности. Так же все семейные расходы можно разбить на группы по принципу: как часто их приходится нести?

Например, ежемесячные расходы идут на оплату жилья (коммунальных услуг), продуктов питания, транспорта, телефона, детского сада, кружков.

Ежегодные расходы – это те расходы, которые возникают раз в год. Например, уплата налогов или проведение отпуска.

Переменные расходы – это те, что совершаются по необходимости (покупка одежды, лекарств) или по плану при наличии свободных средств (приобретение нового телевизора через три месяца), а также затраты на покупку подарков, карманные расходы.

Сезонные расходы – это те траты, которые возникают в связи с какими-то событиями. Например, покупка новогодних подарков (или подарков к другим праздникам), покупка школьных принадлежностей к 1 сентября и так далее.

Наверное, самыми неприятными расходами для любой семьи являются непредвиденные расходы – это какие-то незапланированные траты. К сожалению, чаще всего они не совсем приятные: например, на покупку лекарств или оплату лечения, если кто-то заболел. Сюда относятся и расходы на починку автомобиля, бытовой техники и так далее.

Чаще всего расходы планируют на определённое время, например, неделю или месяц. Все имеющиеся у семьи деньги нужно распределить на несколько дней так, чтобы денег хватило на весь период времени. Если этого не сделать, то можно потратить деньги раньше, и их не останется на то, чтобы оплатить все расходы.

Для того, чтобы денег хватило на определённый срок, все расходы семьи нужно тщательно планировать. Деньги должны быть потрачены на необходимые вещи, то есть расходы должны быть разумными.

Конечно же, если бы можно было закопать монетку, полить землю водой, сказать «крекс, пекс, фекс» и вырастить денежное дерево, то все бы так и сделали. Но, наученные горьким опытом Буратино, мы с детства знаем, что деньги не растут на деревьях. Их надо или заработать, или сэкономить. Зарабатывают деньги все по-разному и для этого надо приложить массу усилий. А вот сэкономить гораздо легче.

«Богат не тот, кто имеет много денег, а тот, кто умеет ими распоряжаться» – так гласит древняя мудрость. К сожалению, многие люди регулярно попадают в ситуацию, когда деньги уже кончились, а до зарплаты остаётся ещё несколько дней.

Что бы этого не произошло несколько простых правил, благодаря которым можно сократить семейные расходы.

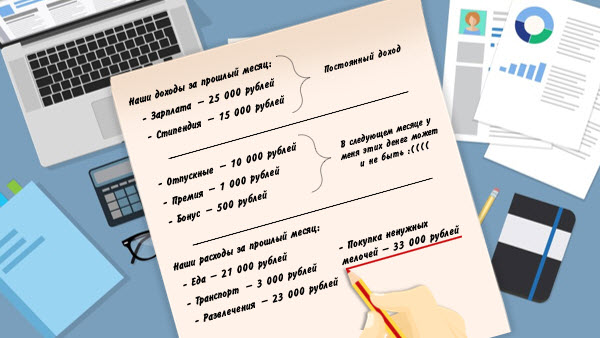

Первое правило – нужно записывать и считать расходы, соотнося их с доходами. Потраченные суммы имеет смысл разносить по нескольким основным категориям: еда, транспорт, развлечения и так далее. В конце месяца надо будет подвести баланс расходов и доходов.

Возможно, результат эксперимента удивит вас, ведь далеко не все осознают, сколько денег они тратят на разные мелочи. «Остерегайтесь незначительных расходов – маленькая течь потопит большой корабль», — говорил Бенджамин Франклин.

Второе правило – необходимо планировать покупки, то есть перед походом в магазин составлять их список и строго придерживаться его в магазине.

Третье правило – рационально выбирать время для покупок, например, делать крупные покупки в сезон распродаж.

Четвёртое правило – брать кредиты или деньги в долг только в случае необходимости.

Более того, каждый из нас может уменьшить расходы семьи, если будет выключать свет и воду или бережно относиться к купленным вещам. Даже Бережное отношение к собственному здоровью может существенно сократить семейные расходы.

– Получается, что в том, чтобы контролировать свои расходы нет ничего сложного? – спросил Костя.

– А вот это мы сейчас и проверим. Вот вам список расходов практически любой семьи:

· Журнал, билеты в кино

· Мясо, рыба, овощи и фрукты

· Торт, печенье, газировка, конфеты

· Счета за телефон и Интернет

· Тёплая обувь и куртка для зимы

· Проездной на автобус

· Книги для школы

Все ли эти расходы можно считать обязательными? Сколько денег ваша семья тратит на необязательные расходы?

Источник: videouroki.net

На что семья тратит деньги?

Сегодня мы поговорим о расходах семейного бюджета — о том, на что семья тратит деньги. В этой статье я рассмотрю ключевые статьи семейных расходов, а также обозначу их допустимую долю в общих расходах. Ознакомившись с этой информацией, вы сможете сделать вывод, насколько эффективно у вас расходуются финансы, на что хватает денег, а на что нет, и исходя из этого, сможете в дальнейшем более грамотно осуществлять планирование семейного бюджета. Итак, на что семья тратит деньги?

Аренда жилья. Если у семьи нет собственной недвижимости, то эта статья расходов в подавляющем большинстве случаев будет преобладать в семейном бюджете. Расходы на съем жилья могут составлять до 50% общих текущих затрат семьи и даже более. И благодаря наличию таких расходов, все остальные необходимые статьи затрат очень существенно сокращаются.

Поэтому, возможно, стоит подумать, чтобы решить этот вопрос, например, путем получения ипотечного кредита. Погашение такого кредита тоже будет «тянуть» на себя существенную долю текущих затрат семьи, но при этом вы будете платить уже за собственное жилье, а не за чужое, что является существенным отличием. В целом же, конечно, нужно рассматривать все плюсы и минусы в конкретной ситуации, подробнее об этом я писал в статье Ипотека или аренда: что выгоднее?

Коммунальные платежи. Обязательная статья расходов любой семьи, независимо от того, в собственном или съемном жилье она проживает. В эту статью затрат также включаются платежи за мобильную связь, интернет, кабельное телевидение и т.п.

Для поддержания финансового состояния на хорошем уровне, расходы на коммунальные платежи не должны превышать 10-15% совокупных затрат семьи. Доля расходов на коммунальные платежи — это один из показателей, по которому определяется уровень финансового благосостояния семьи в разных странах. Если вы не вписываетесь в этот лимит, вам следует серьезно задуматься об увеличении доходов, а также об экономии. Очень часто семья не использует все возможности для экономии, и часть затрат на коммунальные оплачивает впустую. Подробнее об этом читайте тут: Как сэкономить на коммунальных платежах?

Питание. Говоря о том, на что семья тратит деньги, нужно, конечно же, остановиться и на питании — это та статья затрат, которая тоже обязательно присутствует в любой семье. Доля затрат на продукты и питание не должна превышать 20-30% от общих семейных расходов.

Если ваш показатель получается выше — опять же, нужно задуматься или об увеличении доходов, или об экономии, или о том, и другом одновременно. В частности, исключить питание в заведениях общепита и перейти на более полезные и дешевые продукты (почему-то очень популярен миф, что полезные продукты дороже вредных, но на самом деле это не так). Целых 25 советов по грамотной экономии на питании вы найдете в статье Как сэкономить на продуктах питания?

Детские расходы. Когда в семье появляется ребенок, тем более — два и более, возникает еще одна очень существенная статья расходов, которую я рекомендую обязательно выделить в отдельную. Сюда относится все то, что покупается и оплачивается исключительно для детей, и не использовалось бы для взрослых членов семьи.

Например, специальное детское питание, детскую одежду, игрушки, канцтовары для школы, оплату садиков, кружков и т.д. Детские расходы в семье не должны превышать 20% семейного бюджета на 1 ребенка. Планируя детей, стоит заранее подумать о том, за счет каких средств вы сможете их полноценно содержать.

Одежда и обувь. Достаточно существенная статья расходов бюджета семьи, с учетом того, что эти вещи сейчас стоят недешево, тем более — качественные. Тем не менее, эта статья затрат не должна превышать 15% расходов семейного бюджета. Если вы не укладываетесь в эту цифру — нужно внимательнее подходить к вопросам экономии. Как это можно делать — вам подскажет статья: Как сэкономить на одежде и обуви?

Отдых и развлечения. Эта статья расходов тоже должна присутствовать в семейном бюджете, важно ей не злоупотреблять: на мой взгляд, эти расходы не должны превышать 5% от всех семейных затрат. Исключение может составлять ежегодный «большой» отдых, например, поездка в отпуск, но на нее стоит заранее формировать отдельный фонд сбережений (об этом чуть позже). Также надо понимать, что расходы на отдых и развлечения не относятся к обязательным (таким как коммунальные платежи, питание, детские), а потому не должны иметь высокого приоритета и оплачиваться в первую очередь. Если семья находится в затруднительном финансовом положении — от таких расходов вообще стоит отказаться до нормализации финансового состояния. Оптимизировать эту статью затрат вам помогут публикации:

- Бюджет отпуска. Как сэкономить на отпуске?

- Бюджетный отдых. Как отдохнуть без денег (если мало денег)?

Крупные траты. Рассматривая, на что семья тратит деньги, конечно же, необходимо учитывать и крупные траты (бытовая техника, мебель, ремонт, оплата обучения, покупка авто и т.д.). К крупным я отношу те расходы, которые не могут быть оплачены семьей из своих месячных доходов. То есть, на эти траты необходимо создавать накопления — специальные денежные фонды, за счет которых будет совершена покупка, после того как там наберется необходимая сумма. На создание накоплений для крупных трат следует направлять не менее 10% от текущих поступлений в семейный бюджет, но следует понимать, что чем большую сумму вы будете откладывать, тем быстрее сможете собрать нужные средства для совершения покупки.

Разное. Сюда относятся все те текущие расходы, которые не вошли в предыдущие статьи затрат. Например, затраты на покупку средств гигиены, косметики, бытовой химии, мелкого инвентаря, расходных материалов, товаров для хобби жены и мужа, общественный транспорт и т.д. Статья «разное» не должна превышать 5% расходов семейного бюджета.

Непредвиденные расходы. И, наконец, говоря о том, на что семья тратит деньги, следует обязательно принять во внимание и непредвиденные расходы. Например, срочный ремонт чего-либо, лечение (лекарства) и т.д. Планируя семейный бюджет, важно выделять какую-то долю средств на эту статью, я предлагаю — 5%. Если непредвиденных расходов в текущем месяце не возникнет — отлично, тогда отложенную сумму можно будет перевести в резервный фонд или в фонд накоплений на какую-либо цель, а если возникнет — у вас будут финансовые ресурсы, чтобы их покрыть.

Расходы на автомобиль. Если у семьи есть автомобиль, который активно эксплуатируется, то он требует достаточно большого финансирования. Доля расходов на авто не должна превышать 20% семейного бюджета. Если вы не вписываетесь в эту сумму, почитайте о том, как сэкономить на автомобиле.

Погашение кредитов и займов. И напоследок, если вы пользуетесь кредитами и займами (а лучше этого, конечно же, не делать), то необходимо тоже рассчитывать их таким образом, чтобы они не создавали сильной нагрузки на семейный бюджет. Существует даже специальный термин — кредитная нагрузка, который используют в банках при оценке платежеспособности заемщика.

Это и есть доля расходов на погашение кредита в общем объеме месячных расходов. Так вот, кредитная нагрузка не должна превышать 30% от регулярных расходов семейного бюджета. Исключение могут составлять ипотечные кредиты, где она допускается до 50%. Но стоит понимать, что это максимальное значение, а так, чем она будет меньше — тем лучше, в идеале, чтобы ее не было вообще, кроме случаев явной необходимости, как например, с ипотекой.

Таким образом, если подвести итоги, вот на что тратит деньги семья с одним ребенком, вот такая примерная структура расходов семейного бюджета у нас получается (при отсутствии кредитов, автомобиля и аренды жилья):

Коммунальные платежи — 15%

Питание — 25%

Детские расходы — 20%

Одежда и обувь — 15%

Отдых и развлечения — 5%

Крупные траты (сбережения) — 10%

Разное — 5%

Непредвиденные расходы — 5%

Итого — 100%

Повторюсь, что структура примерная, на мой взгляд, она достаточно оптимальная. Конечно же, она может варьироваться для каждого конкретного случая.

Возникает закономерный вопрос: а как рассчитать эти проценты? Для этого необходимо вести домашнюю бухгалтерию — по ссылке вы можете почитать, что это такое и какими способами это можно делать. Собрав итоги 1-2 месяцев, вы уже получите примерную картину по своему бюджету, и будете видеть, какие статьи расходов у вас завышены, куда уходят деньги и в каких объемах.

Можно заносить данные в систему учета, распределяя их по тем статьям, которые я обозначил выше, можно подробнее для более точной картины, например, как предложено в статье Расходы семейного бюджета, можно как-то по своему. Главное, чтобы это давало вам реальную картину ваших расходов, которую вы сможете использовать для планирования семейного бюджета на последующие месяцы с учетом обозначенных или собственных лимитов трат.

Теперь вы имеете представление о том, на что семья тратит деньги, и какими могут быть допустимые траты по разным статьям расходов. Надеюсь, что эта информация была вам полезна.

Присоединяйтесь к числу постоянных читателей сайта Финансовый гений, учитесь грамотно и эффективно распоряжаться семейным бюджетом, зарабатывать, инвестировать и достигать успехов. До встречи в других публикациях сайта!

Источник: fingeniy.com